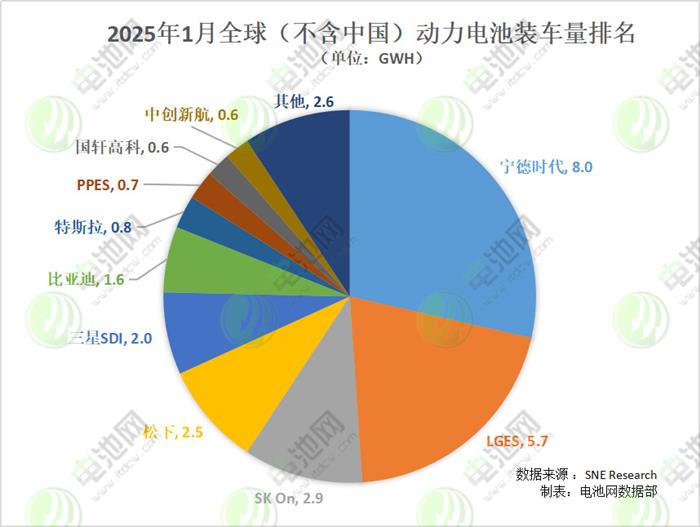

Cơ quan nghiên cứu Hàn Quốc SNE Research đã công bố dữ liệu lượng pin động lực trang bị toàn cầu (không bao gồm Trung Quốc) vào tháng 1 năm 2025, đạt 28GWh, tăng trưởng 26.5% so với cùng kỳ năm trước. Trong TOP10 công ty, vào tháng 1 năm 2025, thị phần của LGES, Panasonic và Samsung SDI đều đã giảm so với năm trước.

Gần đây, cơ quan nghiên cứu Hàn Quốc SNE Research đã công bố dữ liệu lượng pin động lực trang bị toàn cầu (không bao gồm Trung Quốc) vào tháng 1 năm 2025, đạt 28GWh, tăng 26.5% so với cùng kỳ năm trước.

Xét về thị phần, trong TOP10 công ty, vào tháng 1 năm 2025, thị phần của LGES, Panasonic và Samsung SDI đều đã giảm so với cùng kỳ năm trước.

Xét về sự thay đổi xếp hạng, vào tháng 1 năm 2025, trong TOP10 công ty, 7 vị trí đầu tiên và vị trí thứ 10 vẫn giữ nguyên so với xếp hạng năm 2024, PPES có sự thay đổi xếp hạng, trong tháng này đứng ở vị trí thứ 8, vị trí thứ 9 thuộc về công ty Trung Quốc Guoxuan High-Tech, đáng chú ý là đây là lần đầu tiên Guoxuan High-Tech lọt vào TOP10 lượng pin động lực trang bị toàn cầu.

Về sự thay đổi lượng trang bị so với cùng kỳ, vào tháng 1 năm 2025, trong TOP10 công ty, Panasonic đã chấm dứt mạch giảm kéo dài một năm với mức tăng 0.3%, trong khi đó, lượng pin động lực trang bị của Samsung SDI đã giảm mạnh.

Ngoài sự thay đổi của Panasonic và Samsung SDI, Tesla kể từ khi lọt vào TOP10 lượng pin động lực trang bị toàn cầu trong 8 tháng đầu năm 2024 đã tiếp tục bùng nổ, mức tăng trưởng đạt 7900% vào năm 2024, và vào tháng 1 đã tiếp tục đạt mức tăng 918.4%. Hơn nữa, lượng trang bị của Zhongchao Innovation cũng đã tăng gấp đôi trong tháng 1.

Về phía các công ty Trung Quốc, lượng pin động lực trang bị của CATL, BYD, Guoxuan High-Tech và Zhongchao Innovation tổng cộng đạt 10.8GWh, thị phần tăng lên 38.6% và lần đầu tiên vượt qua ba công ty Hàn Quốc.

Cụ thể, vào năm 2024, CATL lần đầu tiên vượt qua LGES để trở thành công ty có thị phần pin động lực lớn nhất toàn cầu (không bao gồm Trung Quốc), và vào tháng 1 năm 2025, với thị phần 28.5%, CATL tiếp tục duy trì vị trí đầu tiên, lượng trang bị đạt 8GWh, tăng 40.4% so với cùng kỳ.

BYD có lượng trang bị đạt 1.6GWh, tăng 28.9% so với cùng kỳ, với thị phần là 5.8%, giữ vị trí thứ 6.

Guoxuan High-Tech với lượng trang bị 0.6GWh, và thị phần 2.2%, tăng 66.5% so với cùng kỳ, đã mạnh mẽ bước vào TOP10 lượng pin động lực trang bị toàn cầu, đứng ở vị trí thứ 9.

Zhongchao Innovation có lượng trang bị tháng 1 đạt 0.6GWh, tăng 105.4% so với cùng kỳ, với thị phần 2.1%, đứng ở vị trí thứ 10.

Về phía các công ty Hàn Quốc, vào tháng 1 năm 2025, ba công ty pin lớn của Hàn Quốc có thị phần đạt 37.9%, giảm 5.6% so với con số 43.5% của năm 2024, tổng lượng trang bị đạt 10.6GWh.

Trong tháng 1, LGES, SK On, và Samsung SDI lần lượt xếp hạng thứ hai, thứ ba và thứ năm.

Đặc biệt, LGES có lượng trang bị đạt 5.7GWh, tăng 14.8% so với cùng kỳ, nhưng thị phần giảm xuống còn 20.5%.

SK On có lượng trang bị đạt 2.9GWh, tăng 35.1%, là công ty Hàn Quốc có tốc độ tăng cao nhất, với thị phần 10.4%.

Samsung SDI có lượng trang bị đạt 2GWh, giảm 23.5% so với cùng kỳ, thị phần cũng giảm xuống còn 7%. SNE cho biết, sự giảm sút lượng trang bị của Samsung SDI chủ yếu do nhu cầu pin từ thị trường châu Âu và Bắc Mỹ giảm. Tuy nhiên, vào ngày 14 tháng 3, nhà sản xuất pin Hàn Quốc Samsung SDI đã công bố sẽ huy động 20.000 tỷ won (tương đương khoảng 99.6 tỷ nhân dân tệ) thông qua phát hành cổ phiếu mới để đầu tư vào nhà máy ở Mỹ và châu Âu cũng như công nghệ mới.

Về phía các công ty Nhật Bản, Panasonic sau khi bị SK On vượt qua vị trí thứ ba toàn cầu vào năm 2024, đến tháng 1 năm 2025, dù có tăng trưởng dương so với cùng kỳ nhưng vẫn đứng ở vị trí thứ tư, với lượng trang bị 2.5GWh và thị phần 8.8%.

Công ty liên doanh pin của Toyota và Panasonic, PPES đã tăng một bậc so với tháng 1 năm 2025 và đứng ở vị trí thứ 8, với lượng trang bị 0.7GWh, không có sự thay đổi về tăng trưởng, thị phần đạt 2.4%.

Về phía các công ty Mỹ, Tesla từ khi vào danh sách vào năm 2024 đã liên tục tăng hạng, vào tháng 1 năm 2025 xếp hạng thứ 7, với lượng trang bị 0.8GWh, và thị phần tăng từ 2.2% năm 2024 lên 3%.

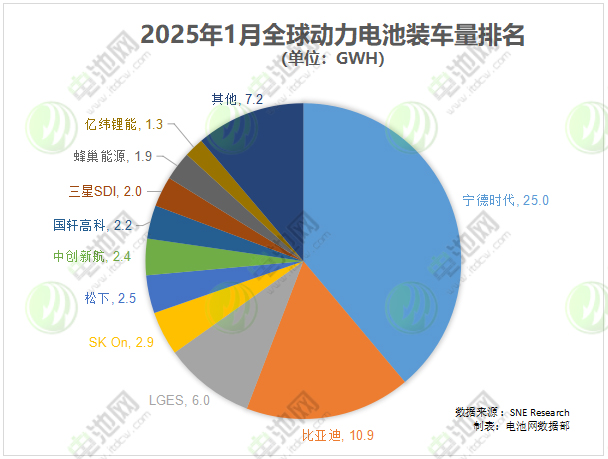

Hơn nữa, SNE Research gần đây cũng đã công bố dữ liệu lượng pin động lực trang bị toàn cầu vào tháng 1 năm 2025, bao gồm cả thị trường Trung Quốc. Dữ liệu cho thấy, trong tháng 1, tổng lượng pin động lực trang bị toàn cầu đạt 64.3GWh, tăng 25.7% so với cùng kỳ.

Xét về thị phần, trong TOP10 lượng pin động lực trang bị toàn cầu vào tháng 1 năm 2025, Guoxuan High-Tech, Hive Energy, BYD và SK On có sự tăng trưởng so với cùng kỳ, trong khi Zhongchao Innovation, CATL, Samsung SDI, LGES và Panasonic đều có sự giảm sút, A123 Energy giữ nguyên.

Xét về sự thay đổi xếp hạng, so với tháng 1 năm 2024, tháng 1 năm 2025, cấu trúc cạnh tranh của TOP3 công ty tương đối ổn định, CATL, BYD và LGES vẫn giữ nguyên thứ hạng. Các công ty trong nhóm hạng hai và ba có sự thay đổi lớn, trong đó SK On từ vị trí thứ 6 lên vị trí thứ 4; Panasonic từ vị trí thứ 4 xuống vị trí thứ 5; Zhongchao Innovation từ vị trí thứ 7 lên vị trí thứ 6; Guoxuan High-Tech từ vị trí thứ 8 lên vị trí thứ 7; Samsung SDI từ vị trí thứ 5 xuống vị trí thứ 8; Hive Energy và A123 Energy giữ nguyên thứ hạng, lần lượt ở vị trí thứ 9 và 10.