Thường thì trước khi một sự việc xảy ra, mọi người nói chuyện rất sôi nổi, nhưng khi nó xảy ra, lại im lặng như tờ. Điều này cũng giống như ngành công nghiệp pin động lực vào năm 2024, không còn ồn ào như năm 2022, mà đang âm thầm bước vào kỷ nguyên TWh.

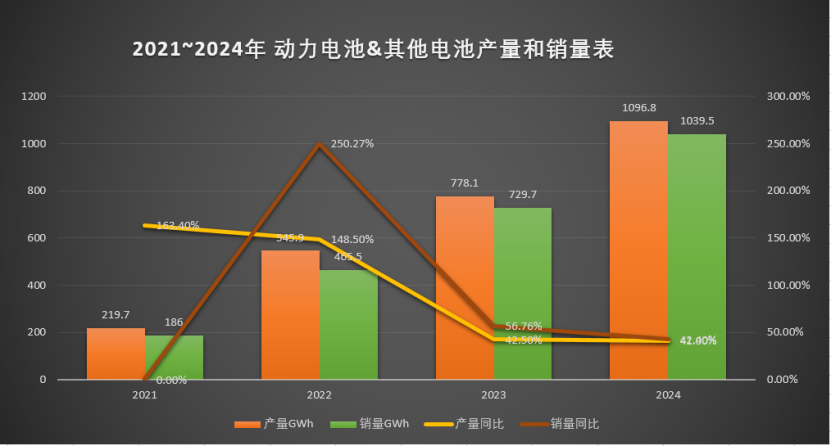

Gần đây, Liên minh Đổi mới ngành công nghiệp pin động lực ô tô Trung Quốc đã công bố dữ liệu về pin động lực cho tháng 12 năm 2024. Về sản lượng, sản xuất pin động lực và các loại pin khác đã vượt quá 1TWh, đạt 1.096,8GWh từ tháng 1 đến tháng 12, tăng 41,0% so với cùng kỳ năm trước.

Đây là một dấu mốc và thời khắc quan trọng.

Về khối lượng lắp đặt, thống kê của liên minh cho thấy từ tháng 1 đến tháng 12, tổng khối lượng lắp đặt pin động lực của Trung Quốc đạt 548,4GWh, tăng 41,5% so với năm trước. Trong đó, tổng lượng pin lithium phosphate lắp đặt đạt 409,0GWh, và lượng pin lithium ba thành phần lắp đặt đạt 139,0GWh, mỗi loại chiếm khoảng 74,6% và 25,3%, tỉ lệ gần như 3:1. Tăng trưởng so với cùng kỳ lần lượt là 56,7% và 10,2%. Rõ ràng, tốc độ tăng trưởng của pin lithium phosphate cao hơn.

Theo dữ liệu được công bố bởi SNE Research của Hàn Quốc vào ngày 6 tháng 1, tổng lượng pin động lực toàn cầu được lắp đặt từ tháng 1 đến tháng 11 năm 2024 đạt 785,6GWh, tăng 26,4% so với cùng kỳ năm trước, nhưng tốc độ tăng trưởng đã chậm lại rõ rệt so với năm 2023. Về khu vực, tốc độ lắp đặt tại Trung Quốc tốt hơn so với thị trường nước ngoài, thị phần của 10 thị trường hàng đầu giảm nhẹ xuống còn 89,2%. Dự đoán trung bình cho năm là khoảng 857GWh.

Dữ liệu cho thấy ngành công nghiệp đang trong tình trạng phát triển mạnh mẽ. Tuy nhiên, chúng ta cần phân tích kỹ lưỡng.

TWh chỉ là điểm khởi đầu.

Đầu tiên, về doanh số bán hàng. Từ tháng 1 đến tháng 12, doanh số bán pin động lực và các loại pin khác cũng vượt quá 1TWh, đạt 1.039,5GWh, tăng 42,4% so với năm trước. Tỷ lệ bán ra đạt 94,78%. Cơ bản là đã đạt được sự cân bằng giữa cung và cầu.

Trong đó, doanh số bán pin động lực đạt 791,3GWh, chiếm 76,1% tổng doanh số, tăng 28,4% so với năm trước. Doanh số bán các loại pin khác đạt 248,2GWh, chiếm 23,9% tổng doanh số, tăng 118,8% so với năm trước.

Bên cạnh khối lượng lắp đặt trong nước, còn có xuất khẩu. Từ tháng 1 đến tháng 12, tổng xuất khẩu pin động lực và các loại pin khác đạt 197,1GWh, tăng 29,2% so với năm trước. Trong đó, tổng lượng pin động lực xuất khẩu đạt 133,7GWh, chiếm 67,8% tổng xuất khẩu và tăng 5,0% so với năm trước; tổng lượng pin khác xuất khẩu đạt 63,4GWh, chiếm 32,2% tổng xuất khẩu, với mức tăng so với năm trước đạt 151,6%.

Về kỷ nguyên TWh, trước đây trong một bài viết tôi đã đề cập, Giám đốc điều hành của Hive Energy, Yang Hongxin, đã từng nhận định, “Kỷ nguyên TWh đến nhanh chóng, đổi mới vẫn là con đường duy nhất”. Không ngờ chỉ sau hai năm, ngành công nghiệp đã vượt qua được cột mốc này.

Vậy thì, bước vào kỷ nguyên TWh, sẽ có những thay đổi và yêu cầu gì? Tôi nghĩ rằng Chủ tịch của Funeng Technology, Wang Yu, đã nêu chính xác, “Kỷ nguyên GWh đã giải quyết vấn đề ‘có hay không’ đối với pin động lực, còn kỷ nguyên TWh sẽ giải quyết vấn đề ‘như thế nào'”.

Vì vậy, về sản xuất pin động lực, tỷ lệ khuyết tật ở mức 1/100 triệu, tức là PPB, trở thành tiêu chuẩn quan trọng. Công ty hàng đầu Ningde Times thúc đẩy thực hiện khái niệm “sản xuất cực hạn”, thay thế các yêu cầu một triệu từ các nhà máy truyền thống, và tốc độ thực thi cũng rất nhanh. Hiện nay, trên thế giới chỉ có hai nhà máy hải đăng và chúng đều thuộc về Ningde Times. Tháng 12 năm ngoái, tôi đã đi thăm một lần, cảm thấy rất ấn tượng.

Khái niệm “sản xuất cực hạn” có ba yêu cầu: đầu tiên, có hiệu suất sản xuất rất cao, trung bình mỗi giây sản xuất một pin, công suất đơn dòng vượt quá 10GWh, trong khi mức cao nhất hiện tại của các doanh nghiệp Nhật Bản và Hàn Quốc chỉ là 3 đến 4GWh.

Thứ hai, có khả năng sản xuất linh hoạt cao, một dây chuyền sản xuất phải thay đổi loại sản phẩm, trước đây mức tiêu chuẩn ngành là trên 20 ngày, hiện đã rút ngắn xuống dưới 3 ngày. Thứ ba, kiểm soát chất lượng đạt cấp PPB, tức là đạt tỷ lệ khuyết tật 1/100 triệu, cho phép 1 đến 3 sản phẩm bị khuyết tật trong mỗi 1 tỷ pin đơn cực.

Ngoài ra, một điểm đặc biệt trong năm 2024 là “pin thể rắn”. Tuy nhiên, sau một năm thử nghiệm, như tôi đã đề cập trong nhiều bài viết trước đây, không ai biết “con sói” này sẽ xuất hiện khi nào.

Hiện tại, tất cả các loại pin thể rắn được lắp đặt đều chỉ là pin thể rắn một phần. Hệ quả của việc marketing quá mức là, mọi người cuối cùng đều cảm thấy rất ngượng ngùng. Thực tế, nếu pin thể rắn có thể sản xuất hàng loạt vào năm 2027, đó đã là rất nhanh. Tất nhiên, không loại trừ sự can thiệp của trí tuệ nhân tạo, việc này có thể giúp tăng tốc độ tiến triển của pin thể rắn, nhưng khó nói trước.

Dự đoán tương lai.

Đối với ngành công nghiệp pin động lực vào năm 2025, theo dự đoán của Zhongxin Jiantou, lượng pin động lực lắp đặt vẫn sẽ tăng. Tổng cầu pin động lực cho xe con và xe thương mại vào năm 2025 dự kiến là 1102GWh và 115GWh, tổng cộng 1217GWh, tăng 18,96% so với năm trước (nếu cộng thêm pin nhỏ, tiêu dùng và lưu trữ thì sẽ đạt 1813GWh).

Tuy nhiên, Công ty Trung Kim có dự đoán tăng trưởng năm trước hơi lạc quan hơn, dự kiến rằng vào năm 2025, khối lượng xuất xưởng pin động lực và lưu trữ có thể đạt 1,8TWh (1800GWh) trở lên, với tỷ lệ tăng trưởng lên tới 30%.

Về mặt công nghệ, pin sạc nhanh 3C~4C và pin ngắn sẽ là sản phẩm chủ lực vào năm 2025. Mặc dù năm 2024, các doanh nghiệp như Ningde Times, Xinxingda và Hive Energy đều ra mắt pin sạc nhanh, với tỷ lệ sạc từ 3 đến 6C, nhưng thực tế là hiện tại chỉ có pin 3C có một lô hàng nhất định, còn pin 4C mới chỉ có “Ning Wang” với pin Thần Hành và pin Quirin.

Tuy nhiên, với việc ra mắt pin điện hybrid tốt đẹp vào cuối năm và gần mười hãng xe có nhiều mẫu xe lắp đặt, cộng với dự kiến tăng trưởng của xe hybrid có giá khoảng 150.000 nhân dân tệ vào năm 2025, theo phân tích dữ liệu liên quan, phác thảo tổng thể vào năm 2025, pin 1~2C vẫn sẽ chiếm khoảng 68%, pin sạc nhanh 3/4C khoảng 30%, và khối lượng pin 5C khoảng 1,5%.

Ngoài ra, mặc dù vào năm 2025, BYD sẽ ra mắt pin thế hệ thứ hai (4C), ZhongXin sẽ cung cấp pin 5C cho mẫu xe tăng cường của Xiaopeng, và NIO ET9 cũng đang có kế hoạch pin 5C, nhưng việc áp dụng chủ yếu của pin 5C+ vẫn tập trung vào các mẫu xe cao cấp, tỉ lệ tổng thể vẫn không thể nhanh chóng gia tăng. Từ đây có thể thấy, mặc dù các doanh nghiệp ô tô và pin đều đang nỗ lực tuyên truyền, nhưng vấn đề marketing quá mức vẫn còn tồn tại.

Còn về pin ngắn dành cho xe hybrid, Hive Energy đã sớm đạt kết quả, trong năm 2024, lượng pin ngắn được giao đã đạt 270.000 bộ (tính đến dữ liệu tháng 9 năm 2024, tỷ lệ xuất khẩu chiếm 55%).

Từ cấu trúc hiện tại, các doanh nghiệp pin ngắn trong nước chủ yếu là Hive Energy và Quzhou Jidian, còn Guoxuan Hightech, Geely Yaoning, GAC Yinpu v.v. cũng đang trong quá trình mở rộng sản xuất.

Trong đó, pin điện cực Guoxuan Hightech Qicheng (L600) hiện đã hoàn thành xác minh mẫu C, dự kiến có thể thực hiện sản xuất hàng loạt vào năm 2025. Pin vàng của Geely Yaoning hiện đã được trang bị cho Galaxy 5E, và pin ngắn của GAC Yinpu đã một phần trang bị cho Ai’an Y. Nhìn chung, vào năm 2025, tốc độ công nghiệp hóa của pin ngắn không chậm.

Đáng chú ý là, pin 4680 dạng trụ lớn mà Tesla hiện đang thúc đẩy, sau vài năm chuẩn bị, hiện vẫn chưa phát triển chín muồi, dự kiến đến năm 2025 cũng sẽ không có quá nhiều phát triển, vẫn cần tiếp tục “được gọt dũa và mài giũa”, cải tiến thêm.

Về tỉ lệ phân bổ công suất, vào năm 2025, bao gồm Ningde Times, BYD và 8 doanh nghiệp chủ lực khác, tổng tỉ lệ công suất sẽ đạt 80%, tăng 5% so với năm trước. Hơn nữa, ngành này cũng đang đối mặt với vấn đề dư thừa công suất cấu trúc, về cơ bản là, công suất cấp thấp đang thừa mứa nghiêm trọng, trong khi công suất cấp cao vẫn còn thiếu.

Điều này là do, với sự tiến bộ của công nghệ, hiện nay công suất đơn dòng có thể đạt từ 6 đến 10GWh, định hướng công suất toàn bộ nhà máy ở mức trên 20GWh. Hệ thống công suất đơn dòng dưới 4GWh trước năm 2020 hiện đã không còn theo kịp tình hình, cần phải loại bỏ.

Tình hình phát triển “nhảy vọt” trong sản xuất pin động lực vào năm 2024 có thể sẽ chấm dứt vào năm 2025. Dựa trên sự mở rộng công suất trong nước giai đoạn 2024-2025 lớn hơn tốc độ tăng trưởng nhu cầu, tỷ lệ sử dụng công suất trong năm 2025 có thể sẽ giảm xuống mức thấp nhất (bởi lẽ, năm 2025 sẽ có một lượng lớn công suất đã được lên kế hoạch vào giai đoạn sản xuất thực tế mà đưa vào hoạt động, đồng thời, thực tế sẽ có sự giảm đáng kể trong công suất mới vào năm 2026).

Từ các dự đoán, công suất mới thêm vào năm 2025 khoảng 600GWh, tăng khoảng 20% so với năm 2024.

Tất nhiên, công suất hiện tại có phần “thừa thãi”, nhưng nếu xem xét các dự đoán từ Hội đồng Vận tải Sạch Quốc tế (ICCT), vấn đề này vẫn còn nhỏ. Ví dụ, ICCT dự đoán đến năm 2050, nhu cầu pin cho xe điện thuần và xe PHEV sẽ đạt 8TWh.

Tuy nhiên, ICCT ước tính đến năm 2030, công suất pin toàn cầu đã công bố sẽ vượt quá nhu cầu, ngay cả khi chỉ xem xét những cơ sở được đánh giá “rất có thể” đạt sản lượng dự kiến từ công ty nghiên cứu thị trường Benchmark Minerals Intelligence.

Về vật liệu pin động lực, theo dự đoán của Trung Kim, nhu cầu vật liệu cực dương lithium phosphate đạt 2,754 triệu tấn, cung cấp công suất hiệu quả đạt 3,891 triệu tấn. Hơn nữa, nhu cầu vật liệu cực dương ba thành phần đạt 1,623 triệu tấn, cung cấp công suất hiệu quả đạt 2,331 triệu tấn.

Ngoài vật liệu cực dương, nhu cầu vật liệu cực âm là 2,632 triệu tấn, cung cấp công suất hiệu quả đạt 3,264 triệu tấn. Từ tỷ lệ sử dụng công suất cho thấy, khả năng giá vật liệu tăng mạnh vào năm 2025 gần như không có.