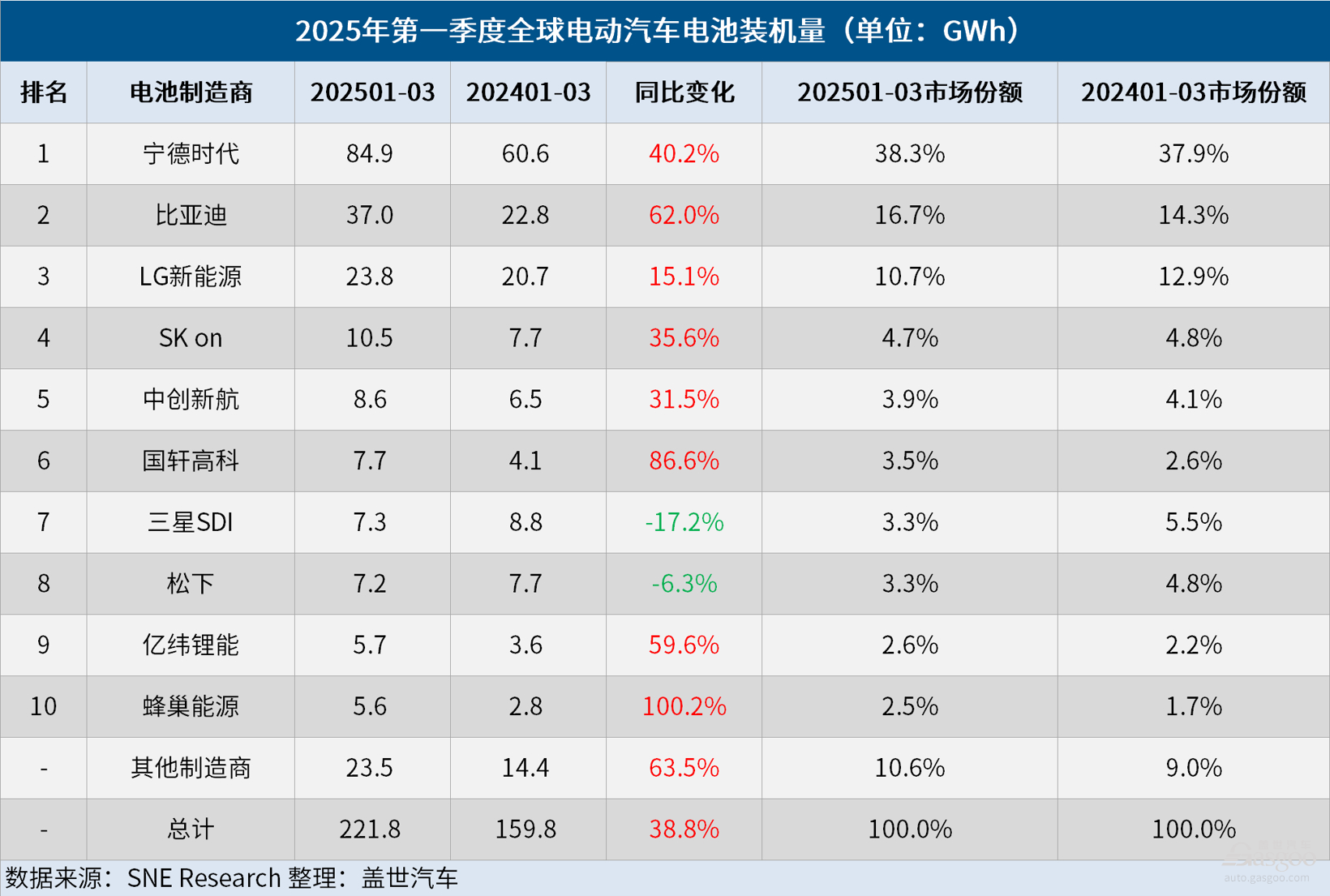

Gần đây, tổ chức nghiên cứu thị trường Hàn Quốc SNE Research đã công bố dữ liệu cho thấy, trong quý 1 năm 2025, tổng công suất lắp đặt pin cho xe điện toàn cầu (bao gồm xe điện hoàn toàn, xe hybrid sạc điện và xe hybrid) đạt 221,8GWh, tăng 38,8% so với 159,8GWh của cùng kỳ năm trước.

Tổng công suất lắp đặt pin xe điện toàn cầu trong Q1: Ningde mạnh mẽ đứng đầu, Hive Energy tăng trưởng nhanh nhất

Trong quý 1 năm nay, có 6 nhà sản xuất pin xe điện Trung Quốc lọt vào danh sách 10 nhà sản xuất pin hàng đầu toàn cầu.

Trong số đó, Ningde (CATL) tiếp tục giữ vị trí số 1 toàn cầu, với công suất lắp đặt tăng 40,2% so với năm trước, đạt 84,9GWh. Bên cạnh các thương hiệu ô tô Trung Quốc như Zeekr, Wenjie, Li Xiang và Xiaomi, các hãng xe lớn toàn cầu như Tesla, BMW, Mercedes-Benz và Tập đoàn Volkswagen cũng sử dụng rộng rãi pin của Ningde.

Công suất lắp đặt pin của BYD tăng 62,0% so với năm trước, đạt 37,0GWh, đứng thứ hai. Là công ty vừa sản xuất pin, vừa sản xuất ô tô điện (bao gồm xe điện hoàn toàn và xe hybrid sạc điện), BYD đã đưa ra nhiều mẫu xe bán chạy nhờ sức cạnh tranh giá cả mạnh mẽ. Trong năm 2024, doanh số bán xe điện của BYD dự kiến khoảng 4 triệu chiếc, và công ty này đặt mục tiêu đạt khoảng 6 triệu chiếc vào năm 2025. Hơn nữa, BYD đang tích cực mở rộng thị trường châu Á và châu Âu, đẩy nhanh việc mở rộng thị phần ở nước ngoài.

4 nhà sản xuất pin Trung Quốc khác cũng tiếp tục duy trì đà tăng trưởng mạnh mẽ. Công suất lắp đặt pin của Zhongxin Innovation tăng 31,5% so với năm trước, đạt 8,6GWh, xếp thứ năm; công suất lắp đặt của Guoxuan Hi-Tech đạt 7,7GWh, tăng đột biến 86,6% so với năm trước, đứng thứ sáu; công suất lắp đặt của Yiwei Lithium Energy tăng 59,6% so với năm trước, đạt 5,7GWh, đứng thứ chín; tiếp theo là Hive Energy, với công suất lắp đặt đạt 5,6GWh, tăng 100,2% so với năm trước, là nhà sản xuất pin có tỷ lệ tăng lớn nhất trong quý 1.

Ba ông lớn pin Hàn Quốc (LG Energy Solution, SK On và Samsung SDI) tổng hợp lại,占全球电动车动力电池装机量的18.7%,相较于去年同期下降4.6个百分点. Trong đó, công suất lắp đặt của LG Energy Solution vẫn tăng 15,1% so với năm trước, đạt 23,8GWh, đứng thứ ba; công suất lắp đặt của SK On tăng 35,6%, đạt 10,5GWh, xếp thứ tư; trong khi đó, công suất lắp đặt của Samsung SDI giảm 17,2%, xuống còn 7,3GWh, nguyên nhân chủ yếu do nhu cầu về pin của các nhà sản xuất ô tô lớn ở châu Âu và Bắc Mỹ giảm.

Xét về các mẫu xe được trang bị cụ thể, pin của Samsung SDI chủ yếu được sử dụng cho các mẫu xe của BMW, Audi và Rivian. Trong quý 1 năm nay, mặc dù doanh số của các mẫu xe BMW i4, i5 và iX sử dụng pin của Samsung SDI vẫn ổn định, nhưng phiên bản tiêu chuẩn của Rivian R1S và R1T lại sử dụng pin LFP không phải do Samsung SDI sản xuất, điều này đã tác động tiêu cực đến công suất lắp đặt pin của Samsung SDI; ngoài ra, doanh số của Audi Q8 e-Tron cũng giảm, làm suy yếu thêm hiệu suất công suất lắp đặt của pin Samsung SDI.

SK On chủ yếu cung cấp pin cho Tập đoàn Hyundai, Mercedes-Benz và Tập đoàn Volkswagen. Trong quý 1 năm nay, doanh số của Tập đoàn Hyundai đã phục hồi sau khi phát hành phiên bản mới của IONIQ 5 và EV6; trong khi đó, doanh số ổn định của các SUV cỡ nhỏ như Mercedes-Benz EQA và EQB cũng đã hỗ trợ ổn định cho công suất lắp đặt pin của SK On; đồng thời, doanh số mạnh mẽ của Volkswagen ID.7 và ID.4 cũng thúc đẩy sự gia tăng công suất lắp đặt pin của SK On.

Pin của LG Energy Solution chủ yếu được sử dụng cho các mẫu xe của Tesla, Kia, Volkswagen và Chevrolet. Trong quý 1 năm nay, mặc dù doanh số của các mẫu xe Tesla giảm sút dẫn đến công suất lắp đặt pin của LG Energy Solution cho Tesla giảm 17,3% so với năm trước, nhưng doanh số mạnh mẽ của dòng xe ID của Volkswagen và Kia EV3, cùng với sự gia tăng doanh số của các mẫu xe như Chevrolet Equinox, Blazer và Silverado EV sản xuất trên nền tảng Ultium, đã thúc đẩy công suất lắp đặt pin toàn bộ của LG Energy Solution tăng 15,1% so với năm trước.

Ngoài ra, trong danh sách 10 nhà sản xuất pin hàng đầu trong quý 1, Panasonic là công ty Nhật Bản duy nhất cung cấp pin cho Tesla, và cũng là một trong những nhà sản xuất pin ghi nhận sự giảm sút trong công suất lắp đặt bên cạnh Samsung SDI. Trong quý 1 năm nay, công suất lắp đặt pin của Panasonic giảm 6,3%, xuống còn 7,2GWh, đứng thứ tám. Do nhu cầu giảm của Tesla Model 3 và Y, doanh số Tesla đã giảm, và do phụ thuộc nặng nề vào Tesla, công suất lắp đặt pin của Panasonic cũng giảm. Tuy nhiên, với việc nâng cấp pin 2170 và 4680, công suất lắp đặt pin của Panasonic tại thị trường Bắc Mỹ được dự báo sẽ nhanh chóng phục hồi.

Khoảng cách thị phần giữa các nhà sản xuất pin Trung Quốc và Hàn Quốc ngày càng rộng

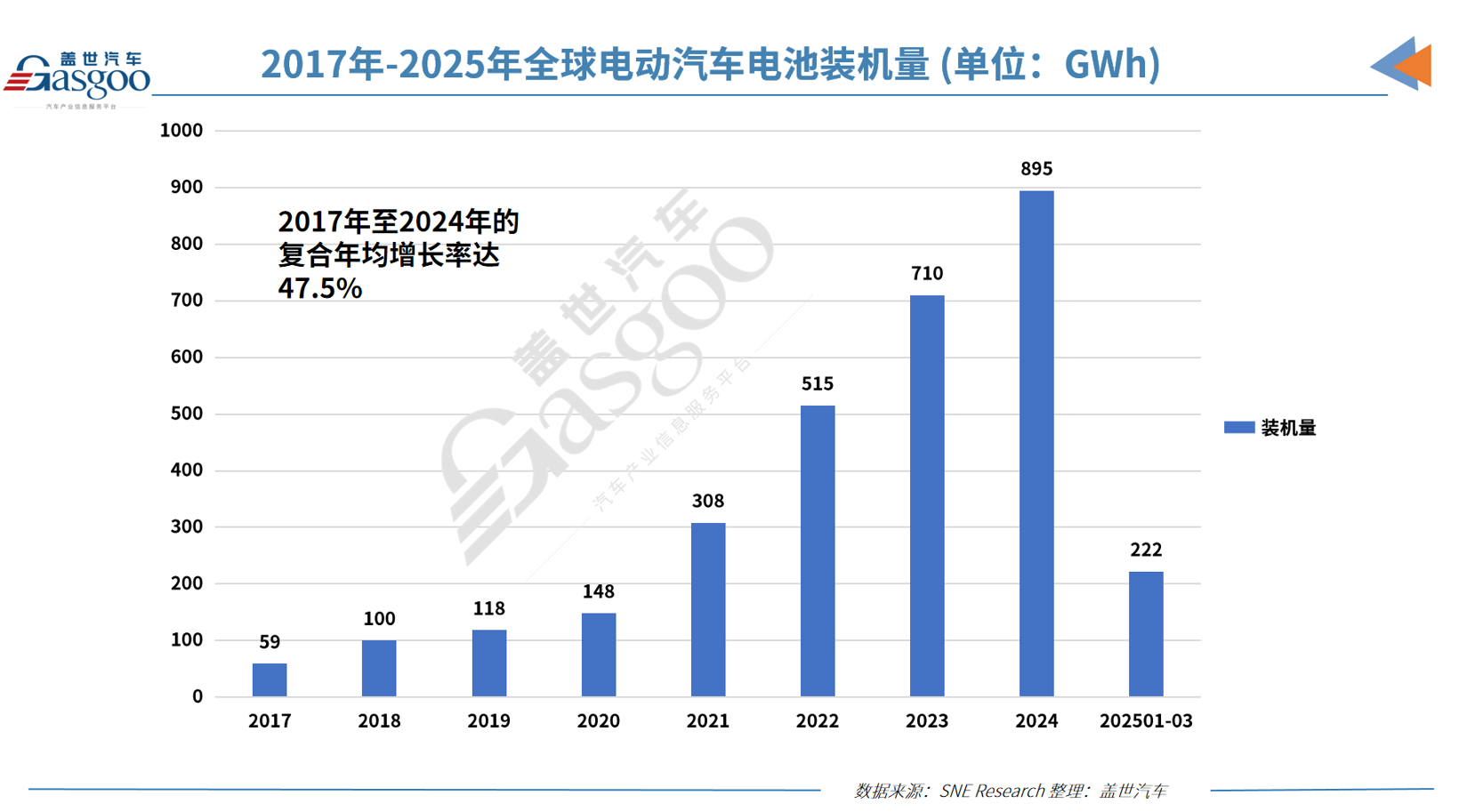

Đáng chú ý, từ năm 2017 đến 2024, tỷ lệ tăng trưởng trung bình hàng năm (CAGR) của công suất lắp đặt pin xe điện toàn cầu đạt 47,5%. Trong quý 1 năm nay, dựa vào thị trường xe điện lớn nhất toàn cầu, 2 ông lớn pin xe điện Trung Quốc, Ningde và BYD, tăng cường thị phần của mình, chiếm 55% thị phần toàn cầu; bốn nhà sản xuất pin Trung Quốc khác như Hive Energy và Guoxuan High-Tech cũng đã cải thiện tính cạnh tranh trên thị trường toàn cầu nhờ tỷ lệ tăng trưởng rất ấn tượng, đạt 12,5% thị phần; điều này có nghĩa là tổng thị phần của các nhà sản xuất pin xe điện Trung Quốc trên thị trường toàn cầu đạt tới 67,5%. Ngược lại, thị phần công suất lắp đặt pin của ba ông lớn Hàn Quốc đã giảm từ 23,2% cùng kỳ năm trước xuống còn 18,7%, khoảng cách giữa các nhà sản xuất pin Trung Quốc và Hàn Quốc ngày càng rộng; đồng thời, thị phần của nhà sản xuất pin Nhật Bản Panasonic cũng chỉ còn 3,3%.

Tuy nhiên, sau khi Trump một lần nữa được bầu làm tổng thống Mỹ, nước này đã chính thức áp dụng chính sách thuế quan khắt khe đối với pin và nguyên liệu từ Trung Quốc, dẫn đến tình trạng căng thẳng trong chuỗi cung ứng toàn cầu gia tăng. Để ứng phó, các công ty pin Hàn Quốc đang mở rộng hợp tác liên doanh với các công ty ô tô địa phương và củng cố các chiến lược sản xuất trong nước tại Mỹ để đảm bảo nhận được sự hỗ trợ chính sách để tiếp tục hoạt động tại thị trường Bắc Mỹ.

Tuy nhiên, với sự phụ thuộc nặng nề của ngành công nghiệp pin Hàn Quốc vào nguyên liệu từ Trung Quốc, những biện pháp dài hạn nhằm tái cấu trúc chuỗi cung ứng và đa dạng hóa nguồn cung cấp nguyên liệu đã trở nên cấp thiết. Trong bối cảnh bảo hộ thương mại của Mỹ gia tăng, quy định bảo vệ môi trường ở châu Âu ngày càng nghiêm ngặt và áp lực giá từ Trung Quốc gia tăng, ngành công nghiệp pin Hàn Quốc cần tìm kiếm những chiến lược tăng trưởng mới.