Vấn đề bảo hiểm xe năng lượng mới đã trở thành “chuột qua đường”.

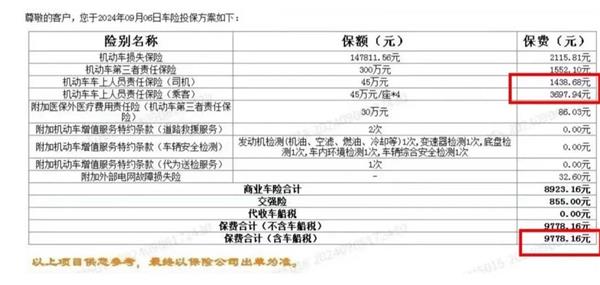

Gần đây, một chủ xe sâu xanh ở Vũ Hán đã ngao ngán nói: “Phí bảo hiểm năm đầu khoảng 4000 nhân dân tệ, năm thứ hai bị nhiều công ty bảo hiểm từ chối, những công ty đưa ra báo giá cũng tăng phí bảo hiểm gấp đôi. Thật là vô lý!”

Theo ông kể, “Có một công ty lớn không đưa ra báo giá, sau khi khiếu nại mới đưa ra báo giá nhưng phí bảo hiểm đã lên tới hơn 9700 nhân dân tệ.” Theo bảng báo giá mà ông cung cấp, phí bảo hiểm xe thương mại gần 8900 nhân dân tệ, trong đó bảo hiểm cho tài xế và hành khách gần 5000 nhân dân tệ, và các khoản mục trong bảng báo giá đều không thể điều chỉnh.

Phí bảo hiểm cao, khó gia hạn, thậm chí có những trường hợp bị từ chối bảo hiểm là phổ biến, chủ xe thì than phiền, các doanh nghiệp xe thì bất lực, còn công ty bảo hiểm thì kêu ca “không có lợi nhuận”. Nhiều bài viết phân tích tìm cách đưa ra giải pháp cho vấn đề nan giải này.

Nhưng đến nay, tình hình không những không cải thiện, mà còn trở nên khó khăn hơn!

Phí bảo hiểm xe năng lượng mới cao, khó gia hạn, thường xuyên bị từ chối bảo hiểm được cho là do tỷ lệ bồi thường cao và chi phí sửa chữa cao, nhưng vấn đề này thật sự không có ai giải quyết sao? Mặc dù ngành bảo hiểm xe năng lượng mới đều kêu lỗ, nhưng tại sao ba công ty bảo hiểm hàng đầu lại có tốc độ tăng trưởng nhanh và thị phần ngày càng tập trung?

Thay đổi cách suy nghĩ, bài viết này sẽ thảo luận với bạn từ ba hiệu ứng khác nhau về vấn đề bảo hiểm xe năng lượng mới.

01, Vấn đề “ba cao” của bảo hiểm xe năng lượng mới ngày càng tồi tệ

Sự phát triển của xe năng lượng mới đã trở thành một xu thế không thể ngăn cản. Phí bảo hiểm xe điện đã trở thành vấn đề chung của các chủ xe. Theo dữ liệu mới nhất từ Trung Quốc Bảo hiểm và Tín dụng, vào năm 2023, phí bảo hiểm xe thương mại trung bình của xe năng lượng mới trong nước đạt 4003 nhân dân tệ, trong khi đó, phí bảo hiểm xe thương mại của xe xăng chỉ là 2316 nhân dân tệ.

Điều này có nghĩa là phí bảo hiểm của xe năng lượng mới gần như gấp 1,72 lần so với xe xăng.

Vấn đề bảo hiểm xe năng lượng mới khó khăn, các công ty bảo hiểm bên cung cấp thì nói gì? Dưới đây là một số quan điểm tiêu biểu:

Chủ tịch Bảo hiểm Nhân dân Trung Quốc, ông Yu Ze, tại hội nghị công bố kết quả năm 2024 cho biết: Tỷ lệ sự cố của xe năng lượng mới cao hơn nhiều so với xe xăng truyền thống (tỷ lệ chi phí tổng hợp của bảo hiểm xe năng lượng mới cao hơn nhiều, tỷ lệ bồi thường cao hơn 10 điểm phần trăm trở lên so với xe xăng), khiến tỷ lệ chi phí tổng hợp bảo hiểm xe năng lượng mới vẫn cao hơn so với xe xăng truyền thống. Đây cũng là tình hình chung mà các công ty bảo hiểm xe tại Trung Quốc đang phải đối mặt. Tuy nhiên, với việc chủ xe nâng cao độ thành thạo trong việc lái xe năng lượng mới, an toàn và công nghệ của xe năng lượng mới cũng đang không ngừng cải tiến, dự kiến tỷ lệ sự cố của xe năng lượng mới sẽ dần giảm trong tương lai.

Ông Gu Yue, Chủ tịch Bảo hiểm Thái Bình tại hội nghị công bố kết quả năm 2023 cũng cho biết, có bốn lý do khiến chi phí bảo hiểm xe năng lượng mới cao: Một là độ tích hợp thông minh cao của xe năng lượng mới; Hai là cấu trúc thân xe khác biệt với xe xăng, được tạo hình bằng một lần dập; Ba là hành vi lái xe của xe năng lượng mới khác biệt hoàn toàn với xe xăng, không theo đường thẳng; Bốn là vấn đề xã hội, nhiều xe năng lượng mới được dùng cho mục đích kinh doanh, tức là xe tư nhân được sử dụng như xe kinh doanh.

Từ góc độ cung cấp sản phẩm bảo hiểm năng lượng mới, sự nhận thức về vấn đề rất rõ ràng (nội dung dưới đây lấy từ kimi.ai):

1) Tỷ lệ sự cố cao: chủ yếu liên quan đến bản chất xe, thói quen sử dụng. Xe taxi trực tuyến trở thành đối tượng bị chỉ trích.

2) Chi phí bồi thường cao: chủ yếu liên quan đến cấu trúc xe, độ tích hợp thông minh, khả năng thay thế linh kiện thấp.

3) Lỗ bảo hiểm: chủ yếu liên quan đến thiếu dữ liệu, gây khó khăn và thách thức trong định giá, đánh giá rủi ro và tổn thất.

Những đồng thuận này đều được đề cập ở nhiều báo cáo chuyên môn và bài viết phân tích ở mức độ khác nhau.

Chúng tôi tin rằng các công ty bảo hiểm về vấn đề này sẽ không thiếu động lực để giảm thiểu chi phí bồi thường. Nhưng điều mà các chủ xe không thể hiểu là, tại sao vấn đề “ba cao” của phí bảo hiểm cao, tỷ lệ sự cố cao, tỷ lệ bồi thường cao lại càng ngày càng trầm trọng hơn? Tình trạng “chủ xe than phiền phí cao, công ty bảo hiểm than phiền lỗ” tại sao lại không thay đổi? Thái độ của các công ty bảo hiểm thua lỗ với bảo hiểm xe năng lượng mới tại sao lại hoàn toàn khác nhau?

Ba ý kiến chung về cách giải quyết những vấn đề này là: Cải thiện định giá chính xác thông qua dữ liệu, sử dụng công nghệ để giảm thiểu rủi ro, hợp tác giữa các lĩnh vực để giảm khả năng xảy ra sự cố.

Một câu hỏi thú vị là: hiện tại có bên hưởng lợi lớn nhất từ tình hình bảo hiểm năng lượng mới này không? Nếu có, họ là ai? Nếu duy trì hiện trạng có lợi hơn, thì từ góc độ lý trí, họ nên chọn như thế nào?

02, Ba hiệu ứng làm sáng tỏ nguồn gốc vấn đề bảo hiểm xe năng lượng mới

Khác với những nội dung này, bài viết này sẽ tiết lộ cho bạn ba hiệu ứng trong vấn đề bảo hiểm xe năng lượng mới.

1. Người mạnh sẽ mãi mạnh: Hiệu ứng Matthew

Liệu bảo hiểm xe năng lượng mới có tồn tại hiệu ứng Matthew không? Dưới đây là một số dữ liệu:

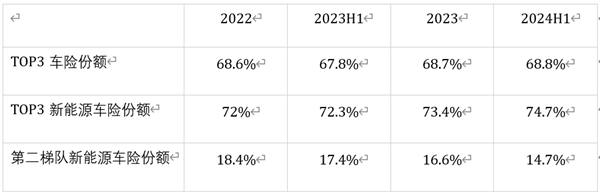

Lưu ý: TOP3 chỉ Bảo hiểm Nhân dân, Bảo hiểm Bình An và Bảo hiểm Thái Bình. Nhóm thứ hai bao gồm Bảo hiểm Quốc Thọ, Bảo hiểm Trung Quốc, Bảo hiểm Ánh Dương, Bảo hiểm Thái Bình và Bảo hiểm Đại Địa.

Thị phần của ba công ty bảo hiểm lớn nhất chiếm trên hai phần ba, và đang tăng dần. Thị phần bảo hiểm xe năng lượng mới của ba công ty lớn nhất cao hơn nhiều so với thị trường bảo hiểm xe nói chung, gần ba phần tư. Tám công ty hàng đầu có mức độ tập trung gần 90%.

Khác với sự gia tăng liên tiếp của ba công ty lớn nhất, thị phần của các công ty bảo hiểm trong nhóm thứ hai đang có xu hướng giảm liên tục trong thị trường bảo hiểm xe năng lượng mới.

Trong thị trường bảo hiểm xe năng lượng mới, tình trạng thị phần tập trung cao đang dần hình thành. Nếu bạn là một công ty lớn, bạn sẽ chọn chiến lược gì?

2. Thông tin không đối xứng: Hiệu ứng Cocoon

Trong nửa đầu năm 2024, thị trường bảo hiểm xe năng lượng mới vẫn duy trì đà tăng trưởng nhanh chóng, với doanh thu bảo hiểm thương mại toàn ngành tăng 47,4% so với cùng kỳ năm ngoái. Đồng thời, tỷ lệ bảo hiểm thương mại của xe năng lượng mới trong tổng doanh thu bảo hiểm xe từ 5,5% vào tháng 2022 tăng lên 10,1% vào nửa đầu năm 2024.

Nhóm đầu tiên đã tăng trưởng nhưng vẫn cao hơn tốc độ tăng trưởng trung bình của thị trường khoảng năm điểm phần trăm, đạt 52,5%. Điều này cho thấy sức cạnh tranh và ảnh hưởng mạnh mẽ của các công ty lớn trong thị trường bảo hiểm xe năng lượng mới.

Quy mô thị trường và tốc độ tăng trưởng của các công ty lớn ngày càng duy trì vị thế thị trường mạnh mẽ. Chủ xe năng lượng mới mua bảo hiểm, họ nên tìm ai để mua? Sự lựa chọn không nhiều lắm.

Thị trường bảo hiểm xe là loại bảo hiểm hàng đầu trong ngành bảo hiểm tài sản, việc định giá chính xác bảo hiểm xe phụ thuộc vào quy luật số lớn, cần có đủ dữ liệu và các trường hợp bồi thường để hỗ trợ.

Theo thống kê mới nhất từ Bộ Công an, tính đến cuối tháng 6 năm 2024, số xe ô tô trên toàn quốc là 345 triệu chiếc, trong đó xe năng lượng mới là 24,72 triệu chiếc, chiếm chưa đến 8%. Điều này cho thấy mặc dù tỷ lệ thâm nhập của xe năng lượng mới đang không ngừng tăng lên, nhưng trong thị trường ô tô hiện tại vẫn không phải là dòng chính. Do đó, để bảo hiểm xe năng lượng mới có thể đáp ứng được kỳ vọng của người tiêu dùng, còn cần một thời gian tích lũy và thu thập dữ liệu nhất định.

Vì vậy, các công ty bảo hiểm có quy mô lớn hơn và nhiều dữ liệu sẽ nắm giữ nhiều thông tin định giá, thông tin bảo hiểm và thông tin bồi thường hơn so với các đơn vị thị trường khác.

Điều này dẫn đến kết quả là các công ty nhỏ càng lỗ càng không dám bảo hiểm, càng không dám bảo hiểm càng lỗ. Với quy mô thị trường đủ lớn và vị trí ưu thế, các công ty bảo hiểm hàng đầu với nhiều thông tin sẽ có thể đưa ra sự xác định rủi ro chính xác và giá cả khác biệt cho những khách hàng tái bảo hiểm (biểu hiện là tính điểm khách hàng và hệ số tự định giá).

Kết quả là các công ty lớn ưu tiên chọn khách hàng chất lượng cao, trong khi với khách hàng không chất lượng, hoặc tăng giá, hoặc từ chối bảo hiểm, khách hàng này chỉ có thể được các công ty nhỏ thiếu việc làm tiếp nhận.

Quy mô của xe năng lượng mới đã tạo ra một động lực thông tin không đối xứng lớn hơn cho các đơn vị nhỏ và trung bình thiếu dữ liệu. Các công ty lớn về quy mô chắc chắn có chất lượng tốt hơn, trong khi các công ty nhỏ thiếu dữ liệu buộc phải nhận những vụ bảo hiểm kém chất lượng.

Mặc dù thị trường bảo hiểm xe năng lượng mới đang tăng trưởng nhanh chóng, nhưng cũng đang phải đối mặt với một số thách thức, chẳng hạn như tỷ lệ bồi thường cao, chi phí linh kiện cao,… Theo báo cáo phân tích thị trường bảo hiểm xe năng lượng mới được phát hành bởi Trung Quốc Bảo hiểm và Tín dụng, năm 2023, tỷ lệ bồi thường của bảo hiểm xe năng lượng mới gần 85%, tỷ lệ chi phí tổng hợp đã vượt quá 120%.

Thông tin không đối xứng đã dẫn đến một “cocoon”. Càng có cocoon thì các công ty lớn càng được lợi. Nếu bạn là một công ty lớn, bạn sẽ chọn chiến lược gì?

3. Rào cản ngành: Hiệu ứng Galapagos

Bảo hiểm là một trò chơi xác suất dựa trên quy luật số lớn.

Trong thời kỳ xe xăng, ngành bảo hiểm không cần phải tương tác với ngành ô tô, có thể dựa vào kinh nghiệm ngành, dữ liệu tích lũy nội bộ và chuyển nhượng từ các công ty tái bảo hiểm để tự hoàn thành vòng sinh thái định giá, bảo hiểm và bồi thường.

Trong kỷ nguyên xe thông minh kết nối, dữ liệu từ xe kết nối đã mong đợi nhiều hơn về định giá bảo hiểm khác biệt và kiểm soát rủi ro. Nhưng thật không may, dù các công ty bảo hiểm và các công ty công nghệ bên thứ ba có cố gắng đến đâu, nguồn dữ liệu vẫn được nắm giữ chắc chắn trong tay ngành ô tô.

Như một nhà sản xuất ô tô, giao dữ liệu của mình cho công ty bảo hiểm, sau khi họ thực hiện một số thao tác để giảm tổn thất và kiểm soát chi phí, sẽ rất khó để có thể thuyết phục các lãnh đạo trong báo cáo thương mại.

Kể một câu chuyện có thật: có một lần một lớp đào tạo trong ngành bảo hiểm cố gắng mời người phụ trách bảo hiểm của một công ty ô tô đến chia sẻ về cách giảm rủi ro nóng bỏng giữa ngành bảo hiểm và doanh nghiệp xe năng lượng mới, người phụ trách đáp rằng: “Nếu tôi dám nói chủ đề đó, ngày hôm sau tôi sẽ mất việc!”

Khác nhau về con đường, khó tìm ra tiếng nói chung. Ví dụ, nếu yêu cầu công ty bảo hiểm phải trả tiền để mua dữ liệu của công ty ô tô, thì công ty bảo hiểm cũng sẽ không sẵn lòng chi tiền.

Có thể không phụ thuộc vào các công ty ô tô, chờ cho “viên đạn” của bảo hiểm xe năng lượng mới bay thêm một thời gian nữa, có thể cũng có thể hoàn thành quá trình tích lũy dữ liệu không?

Quy mô nhỏ không phải là vấn đề, khu vực Hồng Kông và Ma Cao cũng có thể điều hành bảo hiểm xe?

Giá xe cao không phải là vấn đề, các hãng xe xăng sang trọng như Rolls Royce, Lamborghini, Aston Martin cũng có thể bảo hiểm? Tỷ lệ linh kiện và sửa chữa cao không phải là vấn đề, thương hiệu sang trọng nào có tỷ lệ thấp hơn?

Vấn đề thực sự là các lãnh đạo của bộ phận bảo hiểm xe của công ty bảo hiểm, ai sẽ sẵn lòng giao cho ngành ô tô biết “điểm yếu” của mình?

Cả phí bảo hiểm cao, khó gia hạn thật đáng sợ, còn đáng sợ hơn là chính các công ty ô tô cũng đang háo hức tham gia vào “bảo hiểm”. Thật ra, chẳng thà mọi người không “đổi mới”.

Mọi người đều đang nói về xe thông minh kết nối, định giá khác biệt, nhưng chỉ nghe thấy tiếng cầu thang mà không thấy người xuống.

Hơn nữa, phí bảo hiểm thấp, đối với các công ty lớn có lợi thế quy mô và thị trường tập trung, điều đó có thực sự tốt không? Trong những chủ thể ổn định không có đủ động lực để thực hiện đổi mới thực sự, điều này đã dẫn đến hiệu ứng “Galapagos”.

Hiệu ứng Galapagos chỉ ra rằng các doanh nghiệp như sinh vật trong quần đảo Galapagos, trong môi trường thị trường cô lập do thích nghi mà “tối ưu hóa”, nhưng mất đi khả năng tương tác bên ngoài, nguồn gốc từ đổi mới khép kín, tức là những cải tiến nhỏ trong lĩnh vực ưu thế, tức là “khắc nhỏ”, mất đi khả năng thích ứng toàn cầu.

Trong thị trường bảo hiểm xe năng lượng mới, dựa theo các quy tắc hiện có, có thể đảm bảo các chủ thể hàng đầu đạt được vị thế và quy mô thị trường lớn hơn, thì việc chủ động “cách mạng tự thân” rõ ràng không phù hợp với nguyên tắc quyết định tối ưu của kinh tế học.

03, Liệu vấn đề bảo hiểm xe có cần “người thô bạo” để giải quyết?

Dữ liệu, công nghệ, năng lực là những vấn đề mà mọi người có thể nhìn thấy ảnh hưởng đến vấn đề bảo hiểm xe năng lượng mới, mọi người cũng cần thấy rằng sự tiến hóa của xe năng lượng mới giống như các sản phẩm điện tử, nhưng sự đổi mới của ngành bảo hiểm lại quá chậm!

So sánh giữa xe ô tô 10 năm trước và xe ô tô hiện tại (ví dụ, mẫu xe bán chạy nhất năm 2014 là Ford Focus, còn năm 2024 là Tesla Model Y), đều thấy đây là sản phẩm của hai thời đại khác nhau. Nhưng so sánh bảo hiểm xe ô tô 10 năm trước và hiện tại, có sự khác biệt nào về bản chất?

Tại sao bảo hiểm xe năng lượng mới lại khó khăn như vậy? Làm thế nào để giải quyết?

Có lẽ có những người muốn giải quyết nhưng không thể, trong khi những người có thể thì lại không muốn làm. Ai không muốn giải quyết? Các bạn độc giả có thể tự suy nghĩ.

Ngoài ra, tài liệu từ cơ quan quản lý có yêu cầu đặc biệt: vào ngày 18 tháng 1 năm 2024, Cục Quản lý Bảo hiểm Nhân dân đã gửi thông báo về việc thực hiện công việc bảo hiểm xe năng lượng mới đến tất cả các công ty bảo hiểm thương mại (sau đây gọi là “Thông báo”), nhấn mạnh cần “nâng cao vị trí chính trị, tăng cường trách nhiệm”, yêu cầu các công ty bảo hiểm thương mại không từ chối bảo hiểm bắt buộc, và bảo hiểm thương mại phải sẵn sàng bảo hiểm…

Vấn đề bảo hiểm năng lượng mới, không chỉ có thể nhìn thấy “vấn đề công nghệ”, mà còn quan trọng hơn là sự cạnh tranh lợi ích thương mại: điều này liên quan đến việc các công ty lớn đang chiếm lĩnh thị phần của các công ty nhỏ, liên quan đến sự cạnh tranh về nguồn lực giữa ngành xe và ngành bảo hiểm, và còn liên quan đến các bên có lợi ích hiện tại đang cố gắng duy trì các quy tắc hiện hữu.

Để phá vỡ quy tắc trò chơi và cấu trúc lợi ích hiện tại, thường cần có sức mạnh bên ngoài.

Nhiều người rất kỳ vọng vào bảo hiểm của Tesla, BYD, cũng chính là cho rằng con người kỳ vọng vào các nhà sản xuất ô tô như “người thô bạo bên ngoài ngành bảo hiểm” có thể mang lại hiệu ứng “cá lươn” cho ngành bảo hiểm.

Vấn đề bảo hiểm sẽ không trở thành xu thế chiến lược hạn chế xe năng lượng mới. Giải quyết thực sự vấn đề, vẫn cần phải dựa vào sự tiến hóa không ngừng và thị trường lựa chọn.