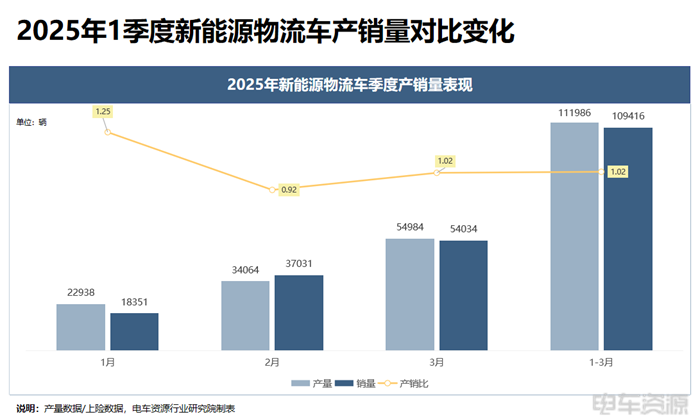

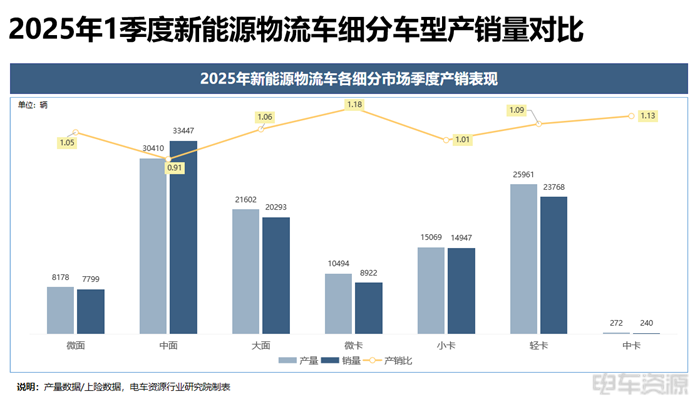

Trong quý I năm 2025, doanh số xe tải logistic sử dụng năng lượng mới đã đạt mức cao kỷ lục, đạt 109,416 chiếc. Đồng thời, cấu trúc thị trường của các loại hình xe phân khúc cũng đã có sự phân hóa rõ rệt, với hiệu ứng Matthew đang gia tăng.

Một đặc điểm nổi bật là ngày càng nhiều nhà sản xuất chính đang tập trung vào các loại xe tải nhẹ. Bị ảnh hưởng từ xu hướng xe tải hạng nặng, điện năng lớn và quãng đường di chuyển dài trong hai năm qua, các nhà sản xuất đã thay đổi chiến lược lựa chọn pin động lực và động cơ nhằm nâng cao sức cạnh tranh của sản phẩm. Điều này cũng đã dẫn đến sự phân hóa trong dữ liệu về ba hệ thống thiết yếu của xe tải logistic năng lượng mới trong quý I năm nay.

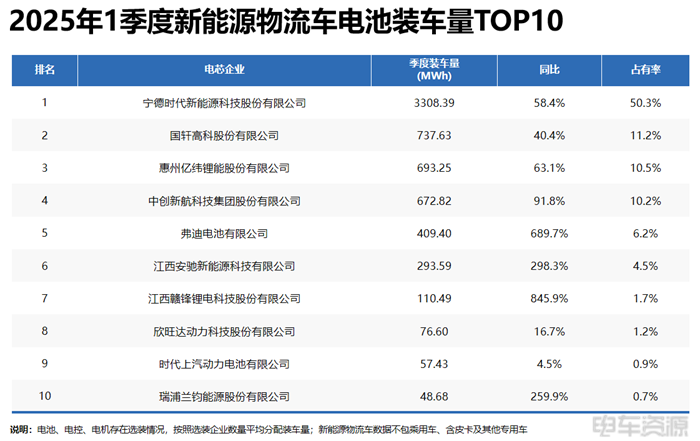

Đặc biệt, sự phân hóa trong lĩnh vực pin động lực rất rõ ràng. Dữ liệu do Viện Nghiên cứu Tài nguyên Điện cho thấy: CATL trở thành sự lựa chọn ưa thích của nhiều nhà sản xuất xe tải nhẹ; trong khi Guoxuan High-tech vẫn được các doanh nghiệp và mẫu xe truyền thống ưa chuộng; Yihui Lithium chủ yếu có lợi thế rõ ràng tại thị trường xe tải siêu nhỏ.

Hãy cùng xem báo cáo phân tích hỗ trợ pin/động cơ quý I năm 2025 vừa mới được Viện Nghiên cứu Tài nguyên Điện công bố.

Trong quý I năm 2025, tỷ lệ lắp ráp pin động lực của các loại xe logistic năng lượng mới là: xe tải hạng nhẹ chiếm 27.2%, xe tải cỡ vừa chiếm 23.2%, xe tải hạng nặng chiếm 19.3%.

Về loại pin động lực, pin lithium iron phosphate chiếm 98.7%, còn lithium mangan và lithium đa kim lần lượt chiếm 1.0% và 0.3%.

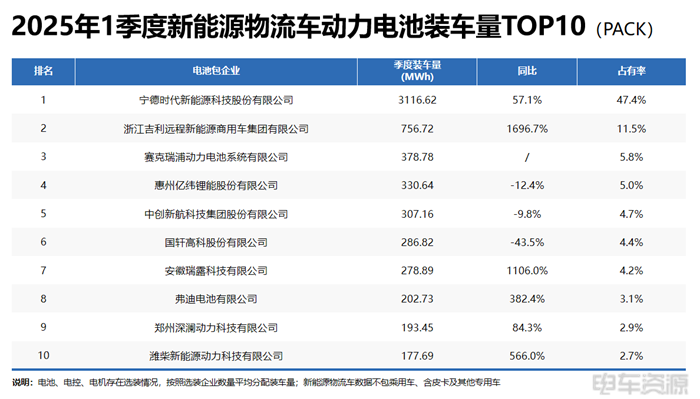

Xét về hiệu suất các doanh nghiệp sản xuất pin động lực, bất kể từ góc độ pin hay hệ thống lắp ráp, CATL luôn giữ vị trí dẫn đầu. Từ góc độ pin, Guoxuan High-tech và Yihui Lithium lần lượt đứng ở vị trí thứ hai và thứ ba; từ góc độ hệ thống lắp ráp, Geely Yuanmeng và SIKRIPU vào TOP 3.

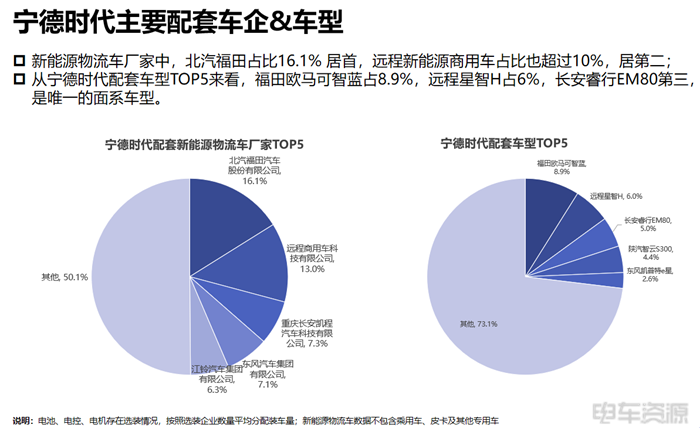

Hãy cùng xem xét, hiệu suất hỗ trợ của các doanh nghiệp sản xuất pin động lực đầu ngành như CATL, Guoxuan High-tech, Yihui Lithium, Zhongchao Innovation.

CATL đã thể hiện rõ ràng về doanh số khi 4 trong số 5 doanh nghiệp hỗ trợ hàng đầu đều tập trung vào dòng xe tải, cụ thể là những nhà cung cấp lớn trong mẫu xe tải nhẹ; đồng thời, trong số 5 mẫu xe hỗ trợ hàng đầu cũng tương tự.

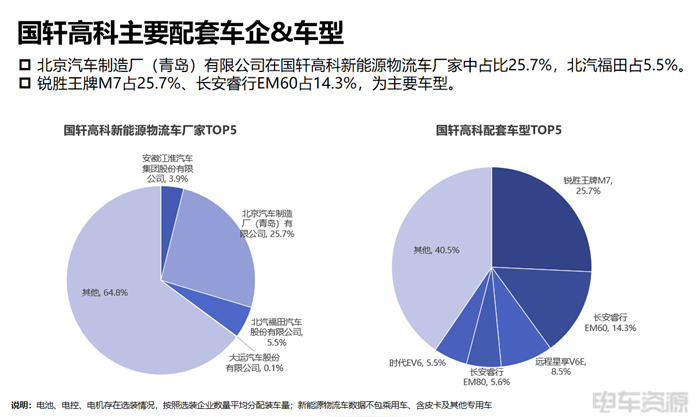

Guoxuan High-tech chủ yếu cung cấp pin động lực cho các doanh nghiệp và mẫu xe hàng đầu trong ngành xe tải hạng nặng. Đáng ngạc nhiên, Nhà máy sản xuất ô tô Bắc Kinh (Qingdao) đã trở thành khách hàng lớn nhất của Guoxuan High-tech trong các nhà sản xuất xe logistic năng lượng mới, chiếm 25.7%. Tiếp theo là Bắc Kinh Foton và Jianghuai Automobile. Trong số các mẫu xe, những mẫu có tỷ lệ trên 10% bao gồm mẫu Rui Sheng Wangpai M7 (25.7%) và mẫu Changan Ruixing EM60 (14.3%).

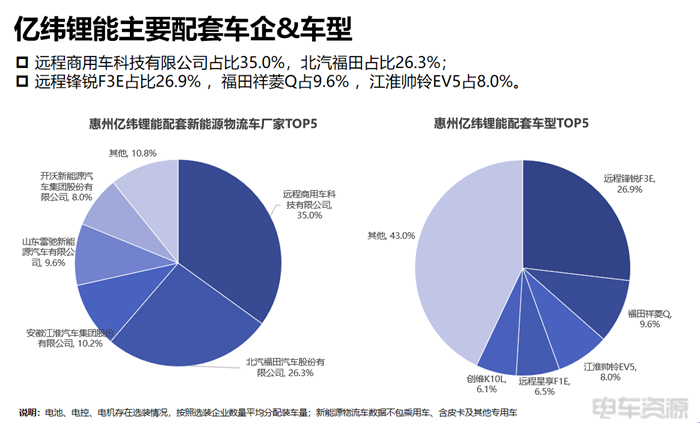

Yihui Lithium khác với CATL, đặc điểm nổi bật nhất là chủ yếu cung cấp cho các mẫu xe tải siêu nhỏ. Về doanh nghiệp, công ty xe thương mại xa cấp nhân và Foton đóng góp hơn 60% lượng pin lắp ráp; về mẫu xe, các mẫu xe như Yuanmeng Fengrui F3E, Foton Xiangling Q, và Jianghuai Shuailing EV5 đã đóng góp hơn 40% lượng pin động lực được lắp ráp.

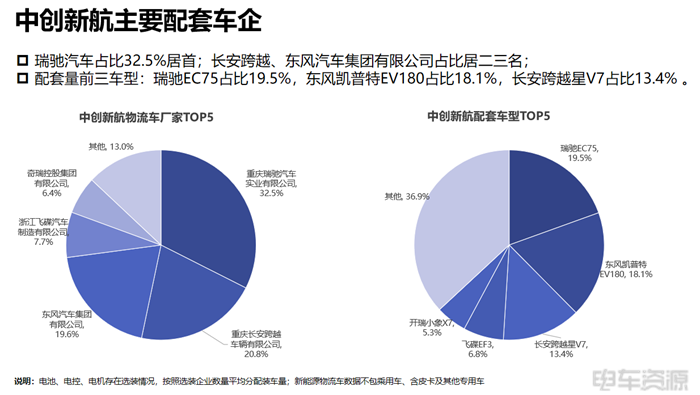

Zhongchao Innovation có cấu trúc sản phẩm tương đối cân bằng, với các mẫu xe hỗ trợ lớn có cả xe tải lớn, nhẹ, vừa và cũng có xe tải siêu nhỏ.

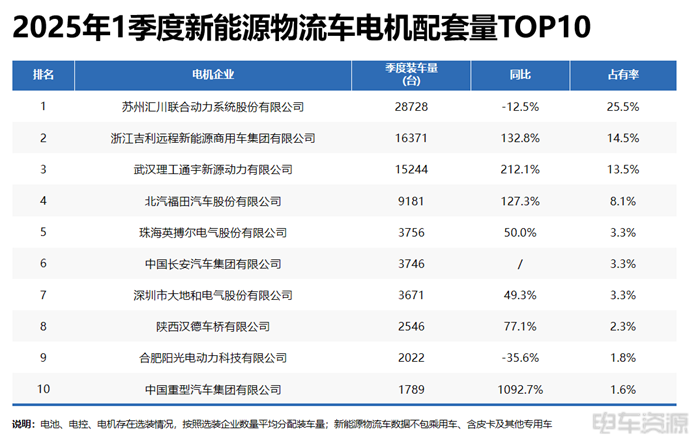

Trong quý I năm 2025, thị trường xe logistic năng lượng mới đã có sự thay đổi rõ rệt trong việc lắp ráp động cơ, bị ảnh hưởng bởi sự gia tăng doanh số của các nhà sản xuất chính như SAIC General Wuling, Bắc Kinh Foton.

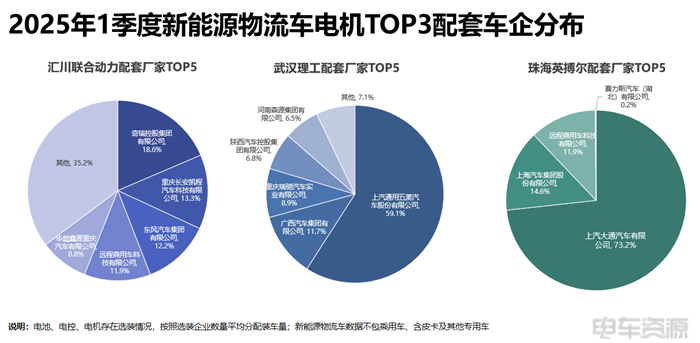

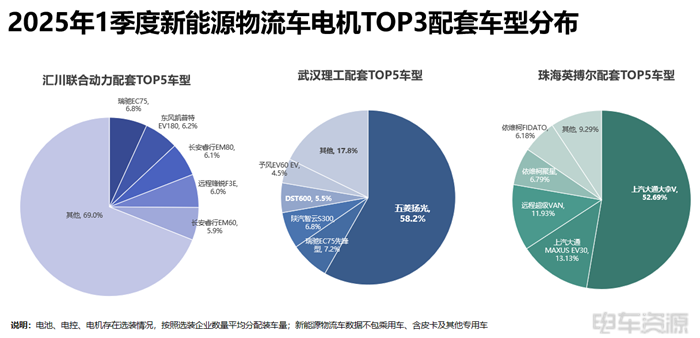

Đầu tiên là nhờ vào sự gia tăng doanh số của SAIC General Wuling, Wuhan University of Technology Tongyu đã tăng 212.1% so với cùng kỳ năm trước, Zhuhai Yingboer cũng tiếp tục duy trì tốc độ tăng trưởng cao, vị trí cũng được cải thiện.

Thứ hai, từ góc độ các thương hiệu động cơ bên thứ ba, Huichuan United Power, Wuhan University of Technology Tongyu, Yingboer đứng trong top ba, Dadi và Hand Car Bridge duy trì tăng trưởng cao, trong khi Yanggong Electric Power giảm hơn 30% nhưng vẫn nằm trong bảng xếp hạng.

Cụ thể, hiệu suất của top 3 thương hiệu động cơ bên thứ ba như sau: