Một năm đầy những thành tựu đáng kể——Lợi nhuận ròng trong quý I năm 2025 tăng 11.40% so với cùng kỳ năm trước, doanh số bán hàng trong 4 tháng đầu năm 2025 tăng 10.65% so với năm trước.

Những kết quả tích cực đã cho phép Vương Tiểu Thu và Gia Kiến Húc có một chút thời gian nghỉ ngơi, nhưng với “mũi dao hướng vào bên trong” và tình hình tổng thể khả quan, trong lĩnh vực quốc tế, từ việc dẫn đầu thị trường đến việc tụt lại, Tập đoàn SAIC, bị “cản đường” qua Đại Dương, thì sau chiến lược “Glocal” là những thành công trong nước, còn ngoài đại dương, chỉ thấy lửa cháy.

Dữ liệu thật sự rất nghiêm khắc.

Năm 2024, Trung Quốc xuất khẩu 6.41 triệu xe, tăng 23% so với năm trước; từ 1.08 triệu xe vào năm 2020 đến 6.41 triệu xe vào năm 2024, tăng gấp sáu lần trong bốn năm, cho thấy động lực phát triển của ngành ô tô Trung Quốc.

Nhìn kĩ hơn, trong năm 2024, Chery xuất khẩu 1.145 triệu xe, tăng 21.4%; SAIC xuất khẩu 1.038 triệu xe, giảm 14.06%; Changan xuất khẩu 530.000 xe, tăng 47%; Great Wall xuất khẩu 453.000 xe, tăng 43.39%; BYD xuất khẩu 417.000 xe, tăng 71.9%; Geely xuất khẩu 404.000 xe, tăng 53%.

Nhiều tập đoàn ô tô, hầu như chỉ có SAIC là có xu hướng giảm; bên cạnh đó, SAIC đã mất vị trí dẫn đầu về xuất khẩu vào tay Chery.

Thực tế nghiệt ngã này tiếp tục kéo dài đến năm 2025. Trong ba tháng đầu năm, SAIC xuất khẩu 219.000 xe, giảm 3.37%, trong khi lợi nhuận ròng trong quý I tăng 11.40%, sự yếu kém ở nước ngoài đã không mang lại đóng góp tích cực; trong 4 tháng, doanh số bán hàng ở nước ngoài của SAIC vẫn đang giảm, thực tế, trong hai tháng đầu năm nay vẫn có thể duy trì đà tăng trưởng, nhưng việc giảm mạnh trong tháng 3 và 4 đã khiến dữ liệu doanh số tích lũy không khả quan.

“Cản đường” SAIC là BYD. SAIC, đang khai thác thị trường châu Âu, đã chịu ảnh hưởng nghiêm trọng từ thuế nhập khẩu cao, còn BYD ngược lại tăng trưởng mạnh do “châu Âu không đưa xe hybrid vào hệ thống quản lý thuế điện”, một nửa điện một nửa hybrid, BYD ở một mức độ nào đó đã “nhảy ra ngoài lĩnh vực này”, đang bùng nổ, đụng đến SAIC.

Phải biết, trong 4 tháng đầu năm nay, Trung Quốc đã xuất khẩu 1.937 triệu xe, tăng 6% so với năm trước.

Vào cuối tháng 4, tại Triển lãm ô tô quốc tế Thượng Hải, SAIC đã công bố chiến lược “quốc tế”——chiến lược “Glocal”, tức là “kết hợp toàn cầu + nội địa”, nói dễ hiểu hơn là “xây dựng hệ sinh thái địa phương và thương hiệu ô tô toàn cầu”.

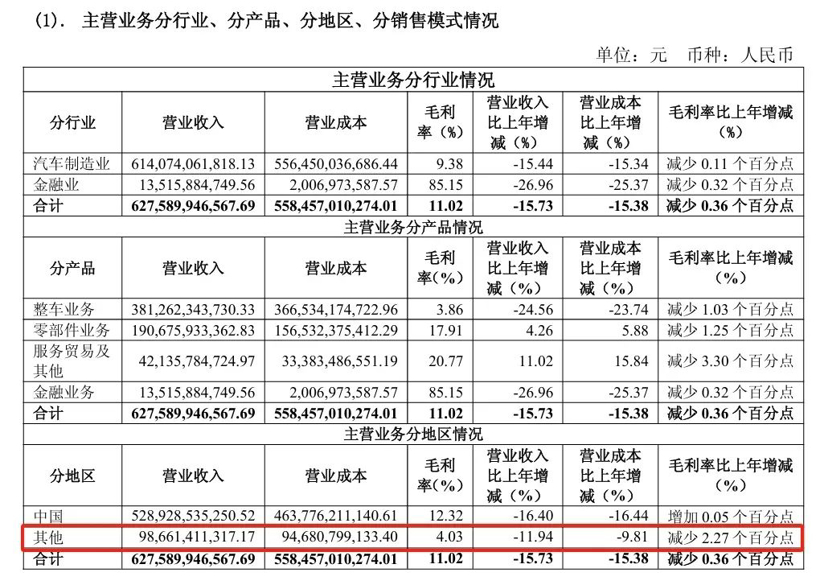

Thực tế, SAIC đã từ lâu trở nên “lớn nhưng không mạnh” ở nước ngoài, điều này đã được phản ánh trong báo cáo tài chính. Từ “phân theo khu vực”, vào năm 2024, SAIC tại thị trường nội địa đạt doanh thu 528.929 tỷ đồng, chi phí hoạt động 463.776 tỷ đồng, tỷ suất lợi nhuận gộp 12.32%, doanh thu giảm 16.40% so với năm 2023, chi phí giảm 16.44%, tỷ suất lợi nhuận gộp tăng 0.05%.

Năm 2024, SAIC có doanh thu 98.661 tỷ đồng ngoài thị trường nội địa, chi phí hoạt động 94.681 tỷ đồng, tỷ suất lợi nhuận gộp chỉ 4.03%, doanh thu giảm 11.94%, chi phí giảm 9.81%, tỷ suất lợi nhuận gộp giảm 2.27%.

Đáng chú ý là, tỷ suất lợi nhuận gộp 4.03% với quy mô lớn như SAIC thực sự không tương xứng. Dù là BYD hay Changan, Great Wall, v.v., tỷ suất lợi nhuận gộp ở nước ngoài thường cao hơn tỷ suất lợi nhuận gộp trong nước, trong khi SAIC lại “đi ngược lại”, vấn đề đến từ đâu?

Có thể thấy, về cấu trúc sản phẩm, Wuling, Baojun, MG đã hình thành kiểu “đa dạng kết hợp” trên thị trường quốc tế, SAIC chủ yếu sử dụng LOGO MG để bán hàng, nhưng thực tế là các mẫu xe của Wuling và Baojun. Cách tiếp cận này giảm nhẹ áp lực công suất đến mức nào đó mà không gây lãng phí tài nguyên mô hình, giúp sự phát triển tổng thể của tập đoàn trở nên lành mạnh hơn.

Tuy nhiên, trong quá khứ, các xe nội địa xuất khẩu ra nước ngoài, nhìn bề ngoài có vẻ đáp ứng chính sách “đi ra ngoài”, nhưng thực chất chỉ có thể bán những mẫu xe không bán được trong nước ra nước ngoài để tiêu thụ. Việc “đi từ nơi ồn ào đến nơi yên tĩnh” thực chất là do thiếu sức cạnh tranh của sản phẩm.

Còn về tỷ suất lợi nhuận gộp 4.03%, thì phản ánh rõ ràng về “mô hình bán hàng giá rẻ” của SAIC ở nước ngoài——thực chất, dù là Wuling, Baojun hay MG, bản thân cũng không thể bán được giá cao.

Cuộc cách mạng lớn bụng, SAIC trước tiên tập trung vào các thương hiệu liên doanh lớn, trước tiên phải làm tốt cái lớn, rồi sẽ xử lý cái nhỏ, từ góc độ tài chính thì đây là điều chắc chắn đúng.

Việc loại bỏ các bộ phận kinh doanh không sinh lời là quyết định được nhiều công ty ô tô thực hiện trong những năm qua, tuy nhiên, ngay cả với tỷ suất lợi nhuận gộp 4.03% thấp, việc bán ra nước ngoài triệu chiếc vẫn phải là điều mà SAIC không thể từ bỏ.

Được định nghĩa là “hưởng lợi từ liên doanh”, SAIC có hiệu suất kém trong các lĩnh vực kinh doanh quốc tế, điều này phân tích liên quan chặt chẽ đến việc các thương hiệu độc lập yếu kém lâu dài. Năm 2024, doanh số của SAIC giảm 28.30%, trong lĩnh vực năng lượng mới, Roewe và MG khó có thể cạnh tranh với các thương hiệu hàng đầu khác; và những rủi ro đã được tích lũy từ những năm trước đó đã dẫn đến sự mất cân bằng trong cơ cấu của SAIC.

Cuối cùng, SAIC bị “cản đường”, thực chất là do sản phẩm và công nghệ chưa theo kịp, dẫn đến việc thương hiệu độc lập thiếu sức cạnh tranh. “Đi ra ngoài” không bao giờ nên là một lối tắt từ doanh số không bán được đến bán chạy, SAIC, đã đánh mất ngôi vương xuất khẩu, chiến lược mang ra có thể không phải là điểm mấu chốt.