Star Charging đang lên kế hoạch chuẩn bị trở lại cho IPO.

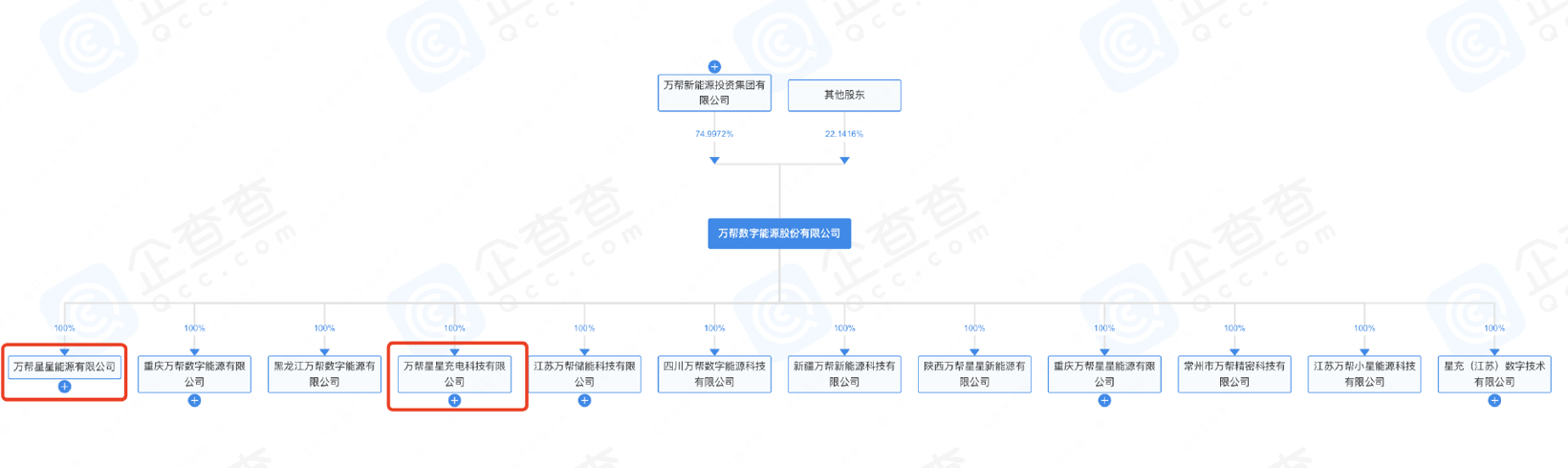

Theo thông tin trên trang web của Ủy ban Chứng khoán, công ty mẹ của Star Charging – Công ty Cổ phần Năng lượng Số Wanbang (gọi tắt là “Năng lượng Số Wanbang”) gần đây đã tiến hành lưu ký hỗ trợ niêm yết tại Văn phòng Giám sát Chứng khoán Tỉnh Giang Tô, dự kiến niêm yết trên thị trường A-share, với tổ chức tư vấn là Guotai Junan.

Năng lượng Số Wanbang được thành lập vào năm 2014, có các thương hiệu chính như Star Charging, Meili Charging, Star Energy, Guochuang Energy, Carbon Footprint và một số thương hiệu khác. Hiện tại, các công ty con chính mà Năng lượng Số Wanbang đang nắm giữ bao gồm Công ty TNHH Công nghệ Sạc Sao (gọi tắt là “Star Charging”) và Công ty TNHH Năng lượng Sao (gọi tắt là “Star Energy”). Trong đó, Star Charging chủ yếu phụ trách nghiên cứu, sản xuất và vận hành trạm sạc xe điện; trong khi đó, Star Energy chủ yếu hoạt động trong lĩnh vực năng lượng microgrid.

Mặc dù vậy, Star Charging vẫn là cái tên quen thuộc nhất với công chúng. Công ty này có nguồn gốc từ thành phố Trường Châu, chiếm thị phần lớn thứ hai trong ngành trạm sạc, chỉ sau Teld. Theo dữ liệu của Liên minh Sạc Trung Quốc, đến tháng 9 năm 2024, số lượng trạm sạc công cộng do Star Charging vận hành đạt 584.000 chiếc, thị phần chiếm 17,54%, đứng thứ hai tại Trung Quốc sau Teld với 640.000 chiếc.

Năm nay là năm thứ mười kể từ ngày thành lập Star Charging. Xét về thị phần, Star Charging đã cùng với Teld và Tập đoàn Điện lực Quốc gia lọt vào top đầu trong lĩnh vực vận hành trạm sạc.

Nhưng ngành công nghiệp trạm sạc đã trở thành một bể đỏ. Tính đến cuối năm 2023, tỷ lệ xe/trạm đã đạt 2.4:1. Không gian để mở rộng còn hạn chế, nhưng số lượng người chơi tham gia vẫn đang gia tăng.

Trong hai năm qua, Huawei và CATL đã gia nhập thị trường, khiến thị phần ngày càng tập trung vào các công ty hàng đầu. Theo dữ liệu của Liên minh Sạc Trung Quốc, từ năm 2020 đến 2023, thị phần trạm sạc công cộng của Teld đã giảm từ khoảng 26% xuống còn 19,19%, trong khi thị phần của Star Charging đã giảm từ 20,19% xuống 16,54%.

Chủ tịch Công ty TNHH Năng lượng Mới Teld, Yu Dexiang, từng công khai bày tỏ lo ngại: “Hiện tại, toàn ngành có hàng trăm ngàn doanh nghiệp đang hoạt động, tôi hàng ngày đều lo lắng, doanh nghiệp sạc phải làm thế nào để sống sót? Ngành sạc giống như một cuộc đua marathon, cần có kiên nhẫn và sự bền bỉ.”

Lựa chọn của Star Charging là khám phá các mô hình lợi nhuận mới. Vào tháng 11 năm ngoái, người sáng lập Năng lượng Số Wanbang, Shao Danwei, đã công bố tại Hội nghị Xumi Mountain 2023 về việc thành lập thương hiệu Star Energy, với các hoạt động kinh doanh chính bao gồm microgrid năng lượng và các nhà máy điện ảo cùng với các hoạt động lưu trữ năng lượng khác.

Tại Hội nghị Xumi Mountain 2023, Shao Danwei tiết lộ rằng trong năm 2023, Star Charging đã bố trí hoạt động bán điện tại 23 tỉnh. Trong dữ liệu kinh doanh bán điện từ 130 công ty tại Guangdong trong giai đoạn 1-6 tháng 2023, Năng lượng Số Wanbang đã thu được lợi nhuận cao hơn mức trung bình 0,016 nhân dân tệ cho mỗi kWh, điều này chủ yếu nhờ vào nền tảng nhà máy điện ảo của họ.

Tái khởi động IPO, công ty mẹ Star đang chuẩn bị cho việc niêm yết một lần nữa.

Thương hiệu đầu tiên mà Năng lượng Số Wanbang phát triển là Star Charging. Ngay từ năm 2019, thị phần của họ đã trở thành thứ hai trong ngành trạm sạc. Theo dữ liệu của Liên minh Sạc Trung Quốc, năm 2019, số lượng trạm sạc mà Star Charging vận hành đạt 120.000 chiếc, chỉ sau Teld với 148.000 chiếc.

Trong ngành trạm sạc, Star Charging thuộc nhóm công ty nhanh chóng tạo ra lợi nhuận. “Năm 2023, Star Charging đã đạt được lợi nhuận toàn diện.” Wang Lei, đồng sáng lập Star Charging, đã tiết lộ trong buổi phỏng vấn với 21 Century Business Herald gần đây. Mô hình lợi nhuận này không thể tách rời khỏi mạng lưới bạn bè ngày càng mở rộng; Star Energy đã hợp tác với các hãng xe như Mercedes-Benz, Li Auto, BYD và nhiều công ty khác.

Năng lượng Số Wanbang lần đầu tiên chuẩn bị cho IPO vào ngày 9 tháng 10 năm 2020. Ngày hôm đó, Star Charging đã thông báo trên trang web của mình rằng công ty mẹ Năng lượng Số Wanbang dự định phát hành cổ phiếu A trên thị trường chứng khoán Trung Quốc và đang được Guotai Junan tư vấn. Vào tháng 9 năm đó, Star Charging vừa mới nhận được 855 triệu nhân dân tệ trong vòng tài trợ Serie A.

Tuy nhiên, hồ sơ hỗ trợ niêm yết lần đầu tiên đã bị rút lại. Có ý kiến cho rằng, khi đó cấu trúc lợi nhuận của Năng lượng Số Wanbang khá đơn giản. Một số ý kiến khác lại cho rằng, việc không thể tiến hành niêm yết vào thời điểm đó là do thời gian và nhân sự của đơn vị kiểm toán của Năng lượng Số Wanbang, PricewaterhouseCoopers Zhongtian, không được sắp xếp hợp lý.

Trong năm tiếp theo, Năng lượng Số Wanbang dần mở rộng hoạt động từ xây dựng và vận hành trạm sạc sang lĩnh vực năng lượng. Trong khung hoạt động này, Năng lượng Số Wanbang đã đề xuất khái niệm “microgrid theo cảnh”. Theo đó, microgrid theo cảnh dựa trên “an toàn, hiệu quả, tuổi thọ dài, AI mở cho mọi cảnh” làm lộ trình công nghệ, nhằm thực hiện sự tự cấp và quản lý thông minh năng lượng. Theo dữ liệu từ Qichacha, Công ty TNHH Năng lượng Sao được thành lập vào ngày 28 tháng 10 năm 2022, bắt đầu phát triển hoạt động vận hành microgrid năng lượng. Sự đánh giá mà công chúng dành cho Năng lượng Số Wanbang đã chuyển từ động vật quý hiếm trạm sạc thành động vật quý hiếm năng lượng số.

Đầu năm nay, Bloomberg đã từng báo cáo rằng Năng lượng Wanbang đang xem xét việc niêm yết lần đầu tiên tại Hồng Kông, với mục tiêu huy động khoảng 500 triệu USD. Tuy nhiên, báo cáo lưu ký mà Guotai Junan công bố lần này cho thấy Năng lượng Wanbang hiện không có kế hoạch niêm yết tại các sàn giao dịch khác.

Hai lần tìm kiếm niêm yết, Năng lượng Số Wanbang nhằm chuẩn bị cho việc mở rộng kinh doanh.

Ngay cả khi đã có lợi nhuận, Star Charging vẫn rất cần bổ sung nguồn vốn; vòng tài trợ mới nhất của họ vẫn dừng lại ở năm 2021. Vào tháng 5, Năng lượng Wanbang đã thông báo rằng họ đã huy động thành công vòng tài trợ Serie B do Hillhouse Capital dẫn đầu, với sự tham gia của IDG, Taikang, Baolong và một số nhà đầu tư khác, đưa định giá sau đầu tư lên tới 15,5 tỷ nhân dân tệ, trở thành kì lân hàng đầu trong lĩnh vực năng lượng số châu Á. Công ty TNHH Năng lượng Sao vẫn chưa thu hút được đầu tư từ bên ngoài.

“Ngành công nghiệp trạm sạc có sự thay đổi công nghệ diễn ra nhanh chóng, cần đầu tư lớn cho nghiên cứu và phát triển. Năng lượng Số Wanbang có thể tăng cường đầu tư nghiên cứu và phát triển trong các lĩnh vực công nghệ sạc công suất lớn, nền tảng vận hành thông minh, công nghệ tương tác giữa xe và mạng sau khi huy động được vốn từ IPO, để thúc đẩy đổi mới và nâng cấp công nghệ ngành.” Một nhà phân tích theo dõi thị trường trạm sạc trong thời gian dài đã cho biết với phóng viên 21 Century Business Herald.

Bốn năm qua, thị trường A-share chưa đón nhận doanh nghiệp trạm sạc nào.

Dưới áp lực từ chính sách có lợi và nhu cầu đối với xe điện, ngành công nghiệp trạm sạc đang rất háo hức tiến vào thị trường vốn.

Ngành công nghiệp trạm sạc ban đầu được dẫn dắt bởi “đội ngũ quốc gia”, trước năm 2014 hầu như hoàn toàn là đầu tư lớn từ Tập đoàn Điện lực Quốc gia, Tập đoàn Điện lực Phương Nam và Puxin New Energy. Vào năm 2014, chính phủ đã ban hành các chính sách khuyến khích xây dựng và sử dụng cơ sở hạ tầng sạc, từ đó các nguồn vốn tư nhân như Star Charging, Teld bắt đầu tham gia vào lĩnh vực sạc.

Dưới sự hỗ trợ đa chiều, thị trường trạm sạc tại Trung Quốc đã đạt được những thành tựu nhất định. “Trung Quốc đã xây dựng gần 10 triệu trạm sạc cho xe điện, hơn 95% các trạm dịch vụ trên cao tốc được trang bị cơ sở hạ tầng sạc, đã hình thành hệ thống cơ sở hạ tầng sạc đa dạng nhất, phục vụ nhu cầu cung cấp năng lượng cho hơn 20 triệu xe điện hiện tại.” Giám đốc Cục Năng lượng Quốc gia, Zhang Jianhua, đã tiết lộ tại buổi họp báo của văn phòng thông tin quốc vụ về tình hình này vào ngày 29 tháng 6 năm nay.

Ngành công nghiệp trạm sạc đã xuất hiện một số công ty niêm yết. Trong lĩnh vực trạm sạc, các công ty đã niêm yết bao gồm Xinneng Technology, Guodian NARI, Tereida và một số công ty khác, chủ yếu tập trung vào sàn chính và sàn khởi nghiệp.

Tuy nhiên, từ góc độ các công ty đã niêm yết, tương tự như Star Charging, hiện tại các công ty con hoạt động độc lập trong việc xây dựng và vận hành trạm sạc đều cần dựa vào công ty mẹ để bước vào thị trường vốn. Điển hình là công ty đứng đầu ngành Teld, từ cuối tháng 11 năm 2020, Tereida đã khởi động công việc chuẩn bị cho cuộc niêm yết tách rời Teld. Vào tháng 3 năm 2022, Tereida đã lên kế hoạch tách công ty con Teld để niêm yết trên sàn khoa học và kỹ thuật, nhưng đến nay vẫn chưa thực hiện được.

So với thị trường chứng khoán Mỹ và Hồng Kông, A-share có yêu cầu cao hơn về lợi nhuận đối với các công ty niêm yết. Ví dụ, đối với sàn khởi nghiệp, các công ty muốn niêm yết cần đạt lợi nhuận trong hai năm liên tiếp, tổng lợi nhuận không được thấp hơn 10 triệu nhân dân tệ, hoặc lợi nhuận trong năm gần nhất không thấp hơn 5 triệu nhân dân tệ.

Từ một số báo cáo tài chính mà các công ty trạm sạc công bố, có thể thấy rằng mô hình lợi nhuận tổng thể của các công ty trạm sạc khá đơn điệu, chi phí đầu tư ban đầu cho xây dựng và vận hành khá cao, thời gian thu hồi vốn kéo dài.

Theo nghiên cứu của Zhongjin Securities, việc xây dựng một trạm có 8 trạm sạc 120kw, với chi phí thiết bị cho mỗi trạm là 0,5 nhân dân tệ/W, tổng chi phí xây dựng là 1,3 nhân dân tệ/W, tuổi thọ của các trạm sạc là 10 năm, giả sử chủ sở hữu địa điểm có nguồn tài nguyên đất tốt và tỷ lệ sử dụng của mỗi trạm đạt 12%, có thể thu được 32.000 nhân dân tệ cho mỗi trạm mỗi năm; cuối cùng ước tính rằng thời gian thu hồi vốn là 4,9 năm, các nhà khai thác trạm sạc thường cần 3-5 năm mới có thể đạt được giai đoạn có lợi nhuận.

Kể từ khi thành lập vào năm 2014, Teld đã duy trì tình trạng thua lỗ trong thời gian dài. Đến năm 2020, khi tỷ lệ sử dụng xe điện tăng cao, tình hình thua lỗ mới được cải thiện, nhưng trong giai đoạn 2020-2022, lỗ ròng lần lượt là 78 triệu nhân dân tệ, 51 triệu nhân dân tệ và 26 triệu nhân dân tệ. Vào năm 2024, thư ký của Tereida đã từng trả lời câu hỏi của nhà đầu tư rằng năm 2023, Teld đã quay lại có lợi nhuận.

Một số doanh nghiệp chọn chinh phục thị trường Mỹ và Hồng Kông. Vào ngày 10 tháng 9 năm nay, Zhichong Technology, chuyên về lĩnh vực trạm sạc ở nước ngoài, đã thành công niêm yết trên Nasdaq, nhưng tình hình lợi nhuận vẫn biến động; vào tháng 2 năm nay, Công ty Cổ phần Phát triển Khoa học và Công nghệ Zhida (viết tắt: Zhida Technology) đã đệ trình hồ sơ IPO lên Sở Giao dịch Chứng khoán Hồng Kông nhưng vẫn trong tình trạng thua lỗ. Theo dữ liệu từ Frost & Sullivan, tính theo doanh số của các trạm sạc cho xe ô tô điện gia đình từ các báo cáo tài chính đã công bố trước đây, Zhida Technology là nhà cung cấp giải pháp sạc xe điện gia đình lớn nhất thế giới. Tuy nhiên, đến ngày 29 tháng 8 năm nay, hồ sơ IPO của họ đã hết hạn, điều này có nghĩa là quá trình niêm yết đã bị tạm dừng.

Đối với các công ty trạm sạc, việc niêm yết không phải là điều dễ dàng. Từ nhịp độ thời gian của toàn bộ quá trình niêm yết, công ty đầu tiên có hoạt động trạm sạc, Yingjie Electric, đã niêm yết trên sàn khởi nghiệp vào ngày 13 tháng 2 năm 2020, nhưng hoạt động trạm sạc chỉ là một phần trong nhiều lĩnh vực kinh doanh của họ. Từ khi đó, thị trường A-share đã không có doanh nghiệp trạm sạc nào niêm yết trong hơn 4 năm. Một nhà phân tích cho biết với phóng viên, lần này Năng lượng Số Wanbang tái khởi động IPO có thể có tác động mẫu mực nhất định, đồng thời cho thấy tiềm năng phát triển và giá trị thương mại của các công ty trạm sạc.

Tuy nhiên, CITIC Futures cũng chỉ ra trong báo cáo của họ rằng hiện tại, chính sách trợ cấp cho việc xây dựng trạm sạc đang dần giảm dần, trong khi trợ cấp cho vận hành giữ ở mức ổn định. Đối mặt với một thị trường trạm sạc có nhiều người chơi cạnh tranh, vào năm 2023, tỷ lệ tập trung của các nhà điều hành đã giảm, mô hình lợi nhuận tổng thể đơn điệu, cạnh tranh đồng chất nghiêm trọng.

“Các công ty trạm sạc là một ngành công nghiệp mới nổi, trong làn sóng lớn như vậy, có rất nhiều cạm bẫy, chúng tôi cũng đã gặp rất nhiều cạm bẫy, đã trả giá rất nhiều học phí, để có lợi nhuận là rất khó.” Vào Hội nghị Xumi Mountain năm 2020, Chủ tịch Star Charging, Shao Danwei, đã từng cho biết. Đến năm 2024, tình trạng thua lỗ trong ngành vẫn là điều bình thường. Khi nào Star Charging sẽ ra mắt IPO vẫn là một vấn đề được chú ý, ngành đang mong đợi sự chuyển mình lợi nhuận.