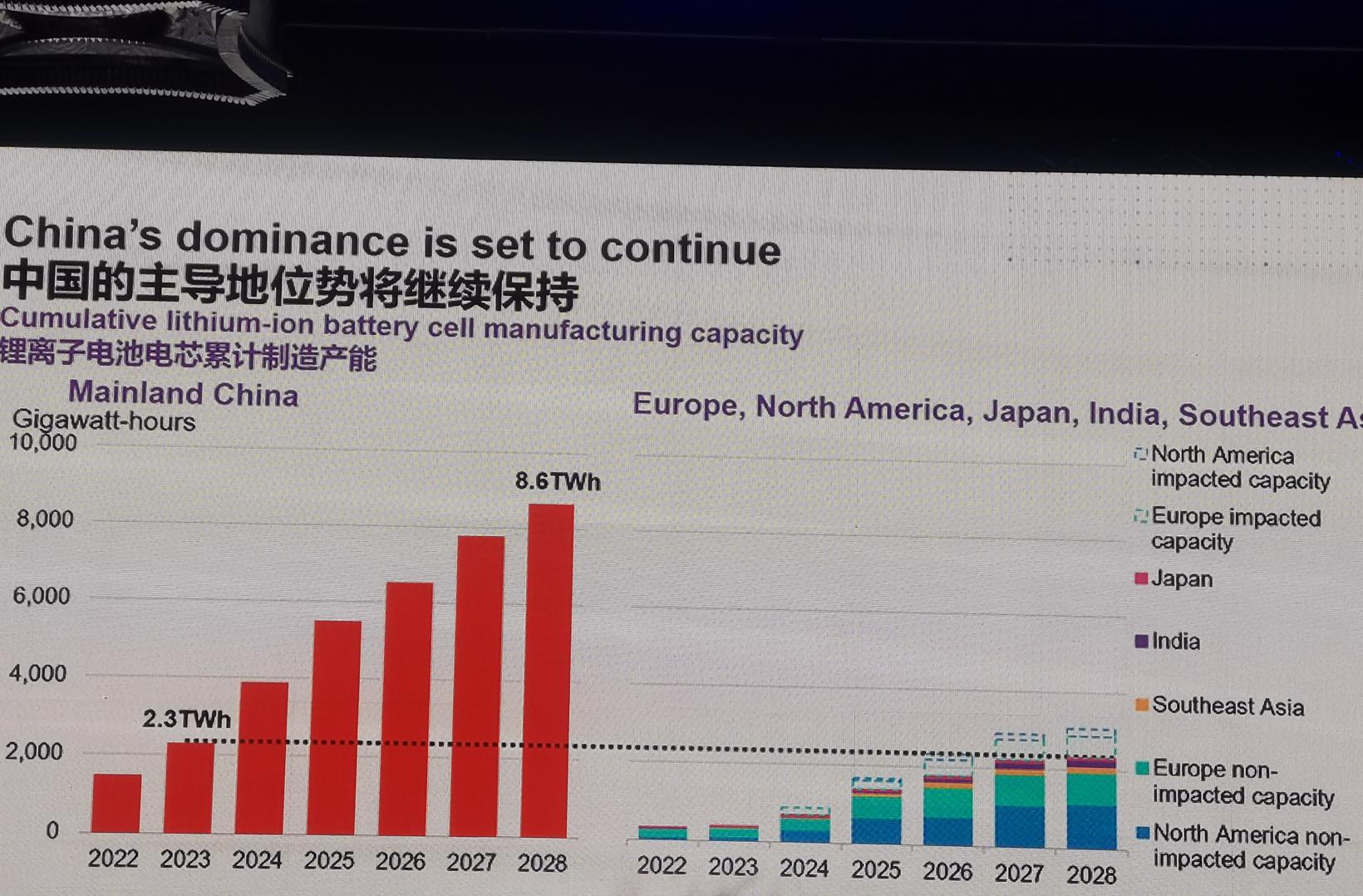

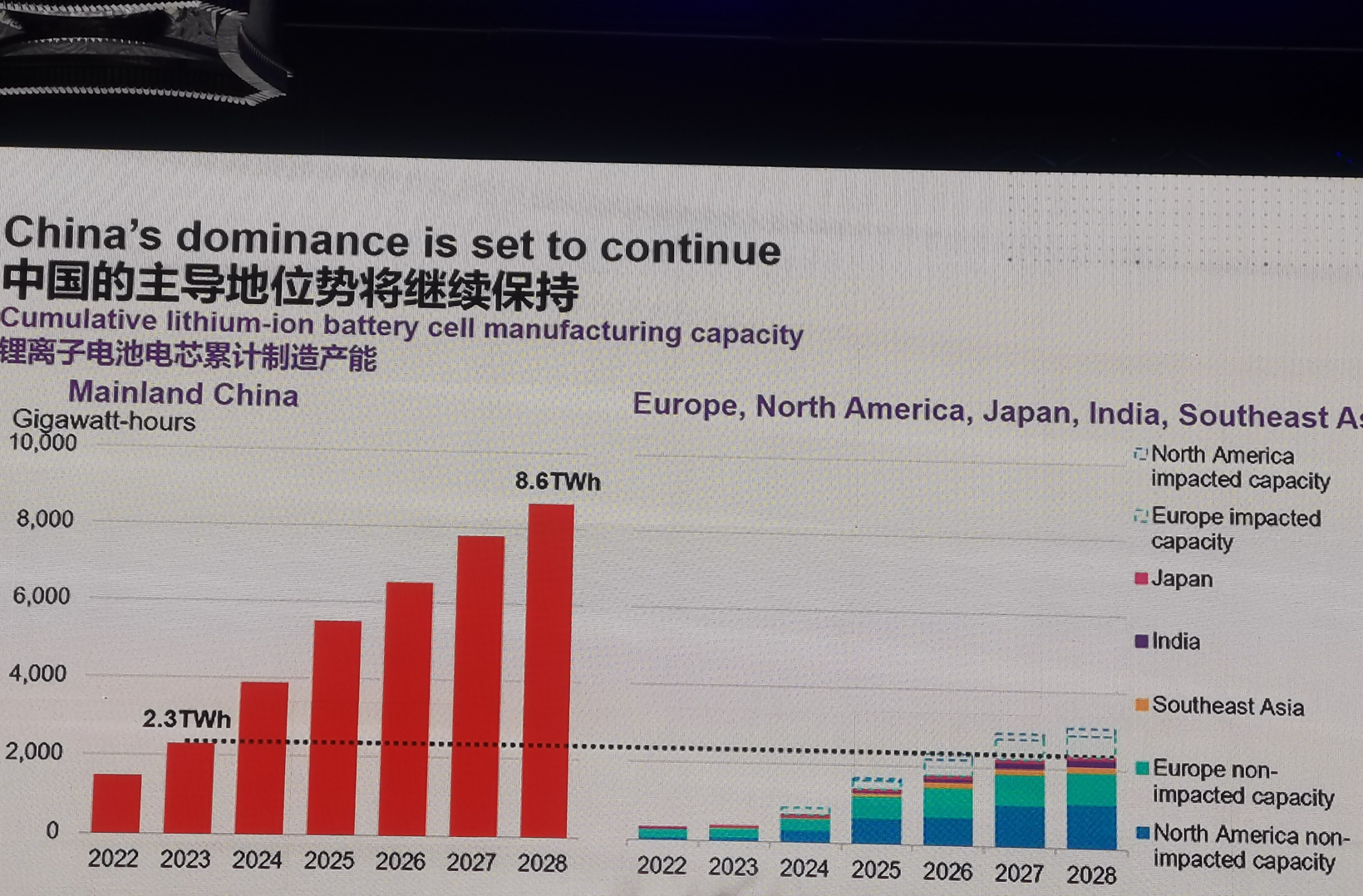

Gần đây, Bloomberg New Energy Finance đã công bố báo cáo cho biết, công suất sản xuất pin của Trung Quốc năm ngoái đã vượt qua 2TWh (1TWh = 1000GWh, 1GWh = 1 triệu KWh), trong khi nhu cầu pin toàn cầu năm ngoái chỉ đạt 0,9TWh. Điều này cho thấy công suất sản xuất pin của Trung Quốc đã đủ khả năng cung cấp cho toàn cầu. Nếu tiếp tục với tốc độ sản xuất hiện tại, vào năm 2028, công suất pin của Trung Quốc sẽ đạt 8,6TWh. Như vậy, Trung Quốc vẫn sẽ duy trì vị thế dẫn đầu toàn cầu trong sản xuất pin lithium-ion.

Nguồn hình ảnh: Bloomberg New Energy Finance

Trung Quốc nắm giữ lợi thế tuyệt đối trong chuỗi cung ứng hạ nguồn và thượng nguồn của pin lithium-ion. Báo cáo cho biết, thị phần của Trung Quốc trong công suất sản xuất tế bào pin lithium-ion toàn cầu đạt 86%, trong sản xuất vật liệu cathode đạt 86% và trong sản xuất vật liệu anode đạt 97%.

Trong giai đoạn từ tháng 1 đến tháng 9 của các năm 2022, 2023 và 2024, giá trị pin xe điện nhập khẩu từ Trung Quốc vào Mỹ lần lượt đạt 1,8 tỷ USD, 2,5 tỷ USD và 3,7 tỷ USD. Điều này cho thấy Mỹ rất phụ thuộc vào pin xe điện từ Trung Quốc, quốc gia này vẫn là nguồn cung lớn nhất cho pin xe điện của Mỹ.

Báo cáo cũng chỉ ra rằng, giá của tế bào pin lithium sắt phosphate của Trung Quốc trong các năm 2022, 2023 và 2024 lần lượt là 105 USD/KWh, 121 USD/KWh và 54 USD/KWh. Điều này cho thấy giá tế bào pin lithium sắt phosphate của Trung Quốc đã giảm mạnh trong năm nay.

Tuy nhiên, Bloomberg New Energy Finance tính toán rằng tốc độ giảm chi phí sản xuất pin lithium-ion không đủ nhanh so với tốc độ giảm giá của tế bào pin, và khoảng cách giữa hai yếu tố này đang ngày càng thu hẹp. Điều này có nghĩa là tỷ suất lợi nhuận của tế bào pin lithium-ion trong nước của Trung Quốc đang tiếp tục giảm. Do đó, các nhà sản xuất pin trong nước sẽ có động lực lớn hơn để tìm kiếm các thị trường có lợi nhuận cao ở nước ngoài, điều này chắc chắn sẽ đi kèm với việc chuyển dịch sản xuất pin.

Hiện nay, các quốc gia trên thế giới đang áp dụng nhiều biện pháp khác nhau để thực hiện cung cấp pin nội địa. Đạo luật Giảm phát của Mỹ đã giới thiệu nhiều ưu đãi thuế liên quan đến pin, từ nguyên liệu kim loại thượng nguồn đến sản xuất nguyên liệu điện cực âm và dương, tế bào và gói pin đều được cấp khoản trợ cấp hào phóng, đồng thời ứng dụng hạ nguồn cũng được hưởng ưu đãi thuế và đầu tư cho xe điện và lưu trữ năng lượng.

Châu Âu cũng không kém cạnh, đã ban hành “Hiệp định Công nghiệp Xanh” và “Đạo luật Công nghiệp Net Zero”, với mục tiêu đến năm 2030, công suất sản xuất nội địa của Châu Âu đáp ứng được 85% nhu cầu pin nội địa, tương ứng với khoảng 550GWh.

Tuy nhiên, hiện tại ở Bắc Mỹ và Châu Âu ước tính có 759GWh công suất pin sẽ bị loại bỏ, hoãn lại hoặc thu nhỏ quy mô, trong đó Châu Âu chiếm hơn 600GWh.

Mặc dù Trung Quốc vẫn sẽ giữ vị thế dẫn đầu toàn cầu trong tổng công suất sản xuất tế bào pin lithium-ion, Bloomberg New Energy Finance vẫn cảnh báo rằng nếu xu hướng hiện tại tiếp diễn, nhu cầu về pin không sản xuất tại Trung Quốc vẫn tồn tại, và công suất lớn như vậy cũng sẽ mang lại những vấn đề và thách thức nhất định cho các nhà sản xuất pin của Trung Quốc.

Bloomberg New Energy Finance cũng cho biết, đối với các khu vực khác trên thế giới, hiện tại họ có công suất tích lũy lớn chủ yếu do các chính sách thuế và bảo vệ thương mại. Những chính sách này chắc chắn sẽ yêu cầu chính phủ các nước đầu tư nhiều thời gian và tiền bạc, nhưng không nhất thiết sẽ dẫn đến chuyển đổi năng lượng hoặc phát thải ròng bằng không. Do đó, tính khả thi của những chính sách này vẫn cần được kiểm chứng theo thời gian.