Vào tháng 2 năm 2025, doanh số bán xe thương mại mới sử dụng năng lượng đạt 50.600 chiếc, tăng 184% so với cùng kỳ năm trước. Tốc độ tăng trưởng của xe thương mại mới sử dụng năng lượng rõ ràng vượt xa tốc độ tăng trưởng tổng thể của xe thương mại (68,4%). Về tỷ lệ thâm nhập, tỷ lệ thâm nhập của xe thương mại mới sử dụng năng lượng tháng 2 đã tăng từ 11,3% so với cùng kỳ năm trước lên 19%, tăng 8 điểm phần trăm. Sự gia tăng nhanh chóng trong tháng 2 năm nay chủ yếu do ảnh hưởng của Tết Nguyên đán, nhưng vẫn có thể thấy sự phát triển mạnh mẽ của xe thương mại mới sử dụng năng lượng.

Trong từng phân khúc, xe thương mại chủ yếu tập trung vào xe thương mại nhẹ và xe tải nặng. Trong phân khúc xe thương mại nhẹ, tỷ lệ thâm nhập từ tháng 1 đến tháng 2 năm 2025 (+54,6%) cao hơn so với năm 2024 (+46,3%), còn tỷ lệ thâm nhập của xe tải hạng trung đã vượt qua 90%. Có thể thấy rằng việc thay thế năng lượng truyền thống bằng năng lượng mới trong phân khúc này gần như đã hoàn thành, và xe thương mại sử dụng năng lượng mới đã từ vùng biển xanh chuyển sang vùng biển đỏ. Trong phân khúc xe tải, nhờ vào hoạt động ở đầu B, xe tải hạng nhẹ dành cho giao hàng liên tỉnh có những ưu điểm rõ rệt, dự kiến sẽ trở thành phân khúc tăng trưởng chính trong tương lai. Tỷ lệ thâm nhập của xe tải nặng hiện đang tăng nhanh, việc chuyển đổi sang xe tải nặng sử dụng năng lượng mới vẫn đang trong giai đoạn khám phá ban đầu, hưởng lợi từ các chính sách ưu đãi của Nhà nước. Từ hiện tại, giao thông đường bộ vẫn là mảng lớn trong ngành logistics của Trung Quốc, và xe tải nặng là phương tiện chính trong vận chuyển đường bộ, có tiềm năng lớn cho việc sử dụng năng lượng mới.

Xe thương mại nhẹ: Vị thế “bá chủ” rõ ràng của Wuling trong phân khúc xe tải hạng nhẹ, và BYD đã bắt đầu tăng cường năng lực cạnh tranh.

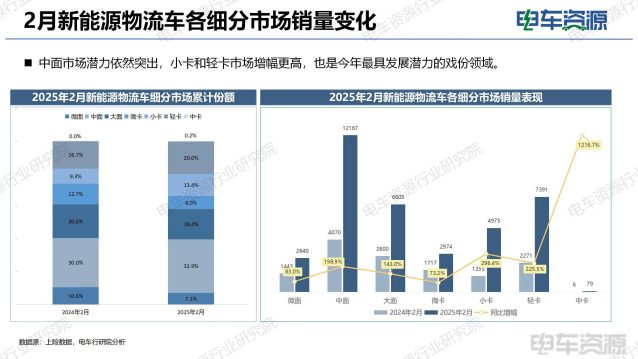

Trong tháng 2, thị trường xe logistics sử dụng năng lượng mới đã bùng nổ, với doanh số đạt 37.031 chiếc, tăng 173% so với cùng kỳ năm trước và tăng 101,8% so với tháng trước. Doanh số từ tháng 1 đến tháng 2 năm 2025 đạt 55.382 chiếc, tăng 74,3% so với cùng kỳ năm trước. Dữ liệu này cho thấy xe logistics sử dụng năng lượng mới đang trong giai đoạn tăng trưởng nhanh, nhu cầu thị trường tiếp tục gia tăng.

Xét về cấu trúc phân khúc, xe tải hạng trung chiếm 32,9% thị phần, xe tải nhẹ chiếm 20%, và nhóm xe tải nói chung chiếm 41,6% thị phần, trở thành trụ cột quan trọng của thị trường. Trong phân khúc xe tải hạng trung, Wuling Yangguang đang “áp đảo”, còn Changan Ruixing EM60 đã “lội ngược dòng” chiếm lĩnh vị trí xe van; trong nhóm xe tải, BYD T5 đã lọt vào top 4 thị phần, còn Endurance Star F1E đang “nhắm đến” đỉnh cao xe tải nhẹ.

Xe van: Trong thời đại xe sử dụng năng lượng truyền thống, thường không được xem là xe thương mại mà nhầm lẫn là xe hành khách. Với không gian lớn và nhiều chỗ ngồi, xe có thể chở hàng và chở người, đây là loại xe thương mại hiện đang có tỷ lệ sử dụng năng lượng mới cao nhất. Chẳng hạn, các xe van hạng trung 6 mét và 7 mét đã có tỷ lệ thâm nhập năng lượng mới vượt quá 90%. Loại xe này còn được chia thành “mẫu không có cửa sổ” và “mẫu có cửa sổ”, và trong hai năm qua, các mẫu “có cửa sổ” đã trở nên phổ biến nhờ một số ưu điểm: thứ nhất là bảo hiểm, vì mẫu có cửa sổ có thể mua bảo hiểm phi thương mại với mức giá thấp hơn đáng kể. Thứ hai là tiền trợ cấp từ chính sách của Nhà nước, mẫu có cửa sổ được hưởng các khuyến mãi như trợ cấp thay thế hoặc phiếu mua hàng tại địa phương, giúp giảm chi phí. Thứ ba là lãi suất vay tài chính thấp.

Trong thời đại xăng dầu, Wuling là “ông vua” trong thị trường xe van tự dùng, với doanh số hàng năm có thể đạt 300.000 đến 400.000 chiếc; nhưng trong thời đại sử dụng năng lượng mới, khi mà số tài xế chuyên dụng vận chuyển trong các thành phố cấp 1 và 2 ngày càng gia tăng, mô hình phân phối tự dùng, không hiệu quả đang dần được chuyển sang một mô hình tập trung, quy mô và nền tảng hóa hơn, một chiếc xe có thể có hiệu suất tương đương với 5 chiếc xe phân phối tự dùng. Đồng thời, tại các thành phố cấp 3 và 4 cũng như khu vực nông thôn, xe van cũng không còn là điểm tăng trưởng mới, mà nhu cầu nhiều hơn ở xe tải nhẹ/nhỏ.

Xe tải nhỏ/nhẹ: chủ yếu tập trung ở các khu vực miền trung và miền tây, cũng như các khu vực phía bắc như Ningxia, Gansu. Chiều dài phổ biến nhất thường là 3,7 đến 3,8 mét, còn được chia thành hai loại đơn lốp và đôi lốp, xe vận chuyển thường chọn loại đôi lốp vì không thể xác định hàng hóa của khách là hàng nhẹ hay nặng.

Xe tải nhẹ: thường được sử dụng cho việc giao hàng trong thành phố, mang lại tính linh hoạt và khả năng điều khiển tốt; xe dài 6,8 mét: thích hợp cho vận chuyển trung và dài khoảng cách, có thể mang theo nhiều hàng hóa hơn; xe dài 7,6 mét: loại xe tải này đã trở thành xe tải cao, thường được sử dụng cho việc vận chuyển hàng lớn. Mẫu xe dài 4,2 mét chủ yếu phục vụ khách hàng đầu B, với vai trò là bên tiếp nhận công suất, có quyền lựa chọn thương hiệu lớn hơn và có thể ảnh hưởng nhiều hơn đến nhà sản xuất chính. Hiện tại, ảnh hưởng lớn hơn từ lựa chọn thị trường là về dung lượng pin.

Mẫu xe dài 4,2 mét hiện có ba loại khách hàng chủ yếu: thứ nhất là trong lĩnh vực giao hàng nhanh trong thành phố, trước đây các sản phẩm có dung lượng dưới 90 độ cơ bản chỉ được sinh ra cho loại hình này, nhưng sau đó với việc giảm chi phí pin, nhóm khách hàng này là hạn chế và cần mở rộng thị trường lớn hơn; vì thế các sản phẩm dung lượng lớn ngày càng trở thành phổ biến. Thứ hai là giao hàng đầu B trong thành phố, chủ yếu sử dụng pin khoảng 100 độ, quãng đường di chuyển dài hơn lĩnh vực giao hàng nhanh, nhưng đối với việc giao hàng giữa các thành phố thì cũng có hạn chế, và thường xuất hiện tình trạng chậm thanh toán, hư hại trong các giao dịch đầu B, vì thế loại khách hàng này thường do nền tảng phụ trách. Thứ ba là giao hàng giữa các thành phố, có khả năng ghép đơn hàng, hiệu quả lợi nhuận cao hơn so với giao hàng trong thành phố, yêu cầu về độ bền của xe cũng cao hơn, thường yêu cầu quãng đường di chuyển trên 300 kilômét.

Thị trường xe tải nhẹ luôn có sự cạnh tranh khốc liệt, trong tháng 2 doanh số đạt 7.391 chiếc, tăng 225,5% so với cùng kỳ năm trước, thị phần là 20%. Doanh số tại các tỉnh như Quảng Đông, Hà Nam và Chiết Giang dẫn đầu, còn Thâm Quyến, Quảng Châu và Trịnh Châu là ba thành phố có doanh số đứng đầu.

Sau khi BYD lần đầu tiên gia nhập danh sách TOP 5 thị trường xe tải nhẹ vào tháng 1, tháng 2 tiếp tục tăng cường nỗ lực. Các xe thương mại Endurance chiếm lĩnh doanh số bán hàng, Bắc Kinh Foton và Tập đoàn Shaanxi tiếp theo sau, BYD đứng ở vị trí thứ 6, tăng 373,8%, và mẫu xe BYD T5 với khả năng đi xa và tải trọng xuất sắc đã được nhiều doanh nghiệp logistics công nhận, không chỉ thể hiện sức mạnh công nghệ và khả năng cạnh tranh của BYD trong lĩnh vực xe logistics sử dụng năng lượng mới mà còn cho thấy họ đang từng bước thay đổi bối cảnh cạnh tranh trong thị trường xe tải nhẹ, khiến sự cạnh tranh trong toàn thị trường trở nên gay gắt hơn. Các doanh nghiệp truyền thống cũng đang tích cực tăng cường đầu tư vào lĩnh vực năng lượng mới, nhằm thu hút phần thị trường trong bối cảnh tăng trưởng nhanh chóng này.

Xe tải nặng: Xe tải nặng mới sử dụng năng lượng là một trong hai thị trường có tốc độ tăng trưởng nhanh nhất năm nay, và cấu trúc thị trường vẫn chưa ổn định.

Thị trường con của xe tải nặng mới sử dụng năng lượng có tốc độ tăng trưởng nhanh nhất chủ yếu là xe kéo và xe tự đổ, chủ yếu trong các bối cảnh cố định (như cảng, mỏ than). Do rào cản gia nhập cao về công nghệ, tài chính và nguồn lực, đây là lĩnh vực mà các doanh nghiệp xe thương mại cần có những bước đột phá. Ngay cả khi Bộ Giao thông Vận tải khuyến khích “vận tải đa phương thức”, theo hiện trạng hiện tại, giao thông đường bộ vẫn là lĩnh vực lớn trong ngành logistics của Trung Quốc, và xe tải nặng là phương tiện chính trong vận chuyển đường bộ, có tiềm năng lớn cho việc sử dụng năng lượng mới.

Hiện tại, việc chuyển đổi sang xe tải nặng sử dụng năng lượng mới vẫn đang trong giai đoạn khám phá ban đầu, hưởng lợi từ các chính sách ưu đãi của Nhà nước, nhưng đang phải đối mặt với một đối thủ cạnh tranh lớn là xe tải nặng chạy bằng khí thiên nhiên, đặc biệt sau khi giá khí giảm, chi phí năng lượng cũng sẽ giảm, mang lại lợi thế kinh tế rõ rệt. Do đó, sự cạnh tranh cốt lõi của xe tải nặng sử dụng năng lượng mới trong tương lai sẽ phụ thuộc vào những bước đột phá trong công nghệ cốt lõi, giúp TCO của xe giảm đáng kể và nhận được sự công nhận của khách hàng.

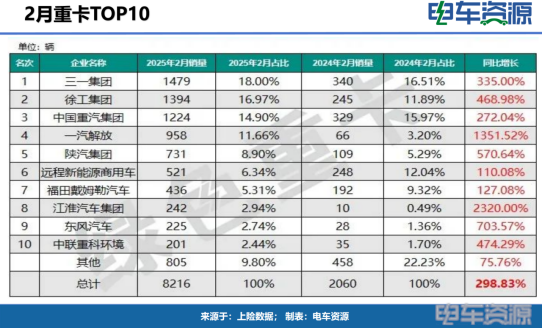

Trong tháng 2, doanh số xe tải nặng mới sử dụng năng lượng đạt 8.216 chiếc, tăng 298,83% so với cùng kỳ. Sany, Xugong và Zhongtong đứng đầu về doanh số. Thị trường xe tải nặng mới sử dụng năng lượng vẫn tiếp tục tăng cao. Sau khi doanh số tháng 1 đạt tăng trưởng nhanh chóng, tháng 2 lại ghi nhận tăng trưởng mạnh mẽ. Dữ liệu từ Green Truck cho thấy trong tháng 2 năm 2025, có tổng cộng 59 doanh nghiệp đã bán xe tải nặng mới sử dụng năng lượng, với doanh số trong tháng đạt 8.216 chiếc (doanh số thực đạt 2.060 chiếc cùng kỳ năm 2024), tăng 298,83% so với cùng kỳ và tăng 14,64% so với tháng trước. Trong số đó, có 13 doanh nghiệp có doanh số vượt 100 chiếc, tổng doanh số đạt 7.860 chiếc, chiếm 95,67% tổng doanh số xe tải nặng mới sử dụng năng lượng trong tháng. Vào tháng 2 năm 2025, doanh nghiệp đứng đầu doanh số là Tập đoàn Sany, với 1.479 chiếc, chiếm 18,00%; doanh nghiệp đứng thứ hai là Tập đoàn Xugong, bán được 1.394 chiếc, chiếm 16,97%; doanh nghiệp đứng thứ ba là Tập đoàn Trung Quốc, bán được 1.224 chiếc, chiếm 14,90%. Tổng doanh số của mười doanh nghiệp hàng đầu đạt 7.411 chiếc, chiếm 90,20% tổng doanh số trong tháng, thể hiện rõ hiệu ứng đầu tay.

Chiến lược xe tải nặng mới sử dụng năng lượng của BYD đã trở lại, vào tháng 4 năm 2025, trong Hội nghị Công nghiệp Xe Thương mại Mới sử dụng Năng lượng lần thứ tám, BYD sẽ phát hành chính thức dòng xe kéo điện hoàn toàn Q3 và các dòng xe chuyên dụng khác, tuyên bố sự trở lại của dòng sản phẩm xe tải nặng mới sử dụng năng lượng. Là một trong những nhà lãnh đạo trong lĩnh vực xe thương mại sử dụng năng lượng mới toàn cầu, BYD dựa trên 20 năm tích lũy công nghệ và khả năng tích hợp dọc toàn bộ chuỗi cung ứng để tham gia với ba lợi thế cốt lõi, từng bước định nghĩa lại tiêu chuẩn giá trị của xe tải nặng mới sử dụng năng lượng.

Tóm tắt: Trong thời đại sử dụng năng lượng truyền thống, dù là xe tải hạng trung, xe tải hạng nặng hay xe tải nhẹ, cấu trúc top 10 thị trường đã cơ bản được ổn định; nhưng trong thời đại năng lượng mới hiện tại, chỉ có Wuling trong phân khúc xe tải hạng nhẹ chắc chắn chiếm ưu thế; các thị trường khác vẫn đang trong thời kỳ “chiến tranh hỗn loạn”, như thị trường xe tải nhẹ vẫn chưa xuất hiện thương hiệu xuất sắc tương tự như một “ánh sáng quốc dân” giống như Wuling, còn thị trường xe tải nặng vẫn đang trong giai đoạn khám phá và chiến lược triển khai. Trong hệ thống năng lượng mới, mọi người dường như lại đứng trước vạch xuất phát, và một làn sóng sàng lọc mới đã bắt đầu. Liệu xe ô tô sử dụng năng lượng mới, dẫn đầu bởi BYD có chiếm ưu thế hay các thương hiệu truyền thống như Trung Quốc Zhongtong vẫn giữ vững được vị trí trong quá trình chuyển đổi, hãy cùng chờ xem.