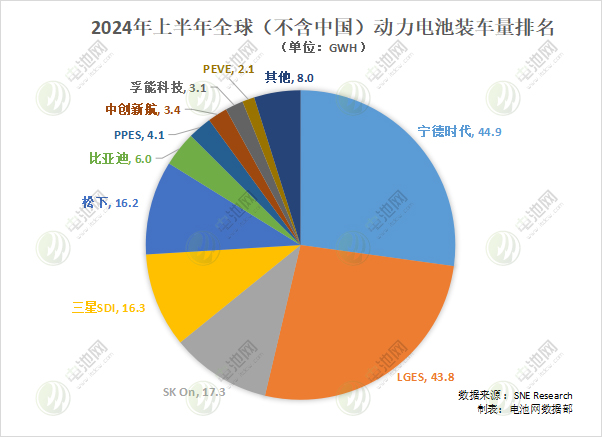

Trong nửa đầu năm 2024, lượng pin ô tô điện (EV, PHEV, HEV) được lắp đặt trên toàn cầu (không bao gồm Trung Quốc) đạt khoảng 165.3GWh, tăng 13.1% so với cùng kỳ năm ngoái.

Gần đây, cơ quan nghiên cứu Hàn Quốc SNE Research đã công bố dữ liệu cho thấy trong nửa đầu năm 2024, lượng pin ô tô điện (EV, PHEV, HEV) được lắp đặt trên toàn cầu (không bao gồm Trung Quốc) đạt khoảng 165.3GWh, tăng 13.1% so với cùng kỳ năm ngoái.

Theo bảng xếp hạng TOP10 lượng pin năng lượng trên toàn cầu (không bao gồm Trung Quốc), so với tháng 1-5, nửa đầu năm có hai công ty Trung Quốc đã thay đổi vị trí, một công ty Trung Quốc đã rớt khỏi TOP10.

Về tình hình tăng trưởng so với năm trước, trong nửa đầu năm, trong số 10 công ty hàng đầu lượng pin năng lượng (không bao gồm Trung Quốc), chỉ có Panasonic ghi nhận giảm, còn lại đều có sự tăng trưởng, trong đó có 3 công ty đạt mức tăng trưởng ba con số, tất cả đều là công ty Trung Quốc. Trong 3 công ty này, Zhongxin Innovation có mức tăng cao nhất, tăng hơn 6 lần so với năm trước.

Cụ thể, trong nửa đầu năm, có 4 công ty Trung Quốc xuất hiện trong danh sách TOP10 lượng pin năng lượng toàn cầu (không bao gồm Trung Quốc). Trong đó, CATL đạt lượng lắp đặt 44.9GWh với tốc độ tăng trưởng 12.1%, chiếm thị phần 27.2% đứng đầu. SNE phân tích cho biết, hiện tại, nhiều nhà sản xuất ô tô lớn trên toàn cầu, chẳng hạn như Tesla Model 3/Y, BMW iX, Mercedes EQ series, và Volkswagen ID series cũng đang sử dụng pin của CATL. Thông qua pin Shenxing và pin Kirin, công ty có thể mở rộng thêm thị phần, đặc biệt là thông qua xuất khẩu ra nước ngoài (như Brazil, Thái Lan, Israel và Australia) để nhanh chóng tăng thị phần toàn cầu.

Sau CATL, BYD cũng tiếp tục duy trì tăng trưởng cao ở thị trường nước ngoài. Trong nửa đầu năm, lượng pin năng lượng toàn cầu của BYD (không bao gồm Trung Quốc) đạt 6.0GWh, tăng trưởng 144.8%, thị phần đạt 3.7%, giữ vị trí thứ sáu trong TOP10.

Ngoài ra, trong nửa đầu năm, Zhongxin Innovation cũng phát triển rực rỡ, với tốc độ lắp đặt tăng cao kỷ lục, đạt 604.2%, với lượng lắp đặt là 3.4GWh, thị phần 2.1%, vượt qua Aiko Technology đứng thứ tám.

Aiko Technology cũng ghi nhận mức tăng gấp đôi (108.1%), với 3.1GWh lượng lắp đặt và 1.8% thị phần, đứng thứ chín.

Xét về các công ty Hàn Quốc, trong nửa đầu năm, ba công ty pin LGES, SK on và Samsung SDI đều ghi nhận mức tăng trưởng so với năm trước trong lượng pin ô tô điện toàn cầu. Trong đó, LGES có tỷ lệ tăng trưởng 6.9%, với lượng lắp đặt 43.8GWh đứng thứ hai; SK on có tỷ lệ tăng trưởng 6.2%, với lượng lắp đặt 17.3GWh đứng thứ ba; Samsung SDI có tỷ lệ tăng trưởng 17.9%, là mức cao nhất trong ba công ty pin Hàn Quốc, với lượng lắp đặt 16.3GWh đứng thứ tư.

SNE chỉ ra rằng, loạt ô tô điện của BMW như i4, i5, i7, iX đều sử dụng pin của Samsung SDI, doanh số của Audi Q8 e-tron và JEEP Wrangler PHEV ở châu Âu ổn định, cùng với đó là doanh số cao của Rivian R1T/R1S tại Bắc Mỹ đã có ảnh hưởng tích cực đến sự tăng trưởng lắp đặt pin của Samsung SDI. Samsung SDI đang mở rộng cung cấp pin P6 tại khu vực Châu Mỹ và chuẩn bị sản xuất số lượng lớn pin hình trụ 46 pi won và pin lithium iron phosphate.

Mặc dù doanh số của mẫu xe IONIQ 5 và EV6 của Tập đoàn Hyundai trong năm đầu tiên xuất hiện chưa tốt nhưng trong nửa đầu năm nay đã có dấu hiệu phục hồi, doanh số giữ nguyên so với năm trước, đây là yếu tố chính dẫn đến sự tăng trưởng lắp đặt của SK on. Hai mẫu xe chủ lực IONIQ 5 và EV6 đều được trang bị pin thế hệ thứ tư của SK on và sẽ cùng với EV9 ra mắt, dự kiến doanh số toàn cầu sẽ dần được mở rộng.

Khách hàng chính của LGES bao gồm Tesla Model 3/Y, Volkswagen ID.4 và Ford Mustang, các mẫu xe như Mach-E được ưa chuộng tại châu Âu và Bắc Mỹ vẫn duy trì doanh số ổn định, thúc đẩy sự tăng trưởng lắp đặt của LGES.

Cần lưu ý rằng, về tổng lượng pin được lắp đặt trên toàn cầu, trong nửa đầu năm, thị phần của ba công ty pin Hàn Quốc đạt 46.8%, giảm 1.8 điểm phần trăm so với cùng kỳ năm trước.

Xét về các công ty Nhật Bản, Panasonic đứng thứ năm với lượng lắp đặt 16.2GWh, tỷ lệ tăng trưởng so với năm trước giảm 25.1%, thị phần đạt 9.8%. SNE cho biết, nguồn doanh thu chính của Panasonic đến từ Model 3, nhưng do việc cải cách mẫu mã của Model 3 đã dẫn đến giảm doanh số. Hiện tại, doanh số của Model 3 đang dần mở rộng, Panasonic dự kiến sẽ ra mắt phiên bản cải tiến về pin 2170 và 4680 dành cho Tesla, hi vọng nhanh chóng khôi phục thị phần.

Ngoài ra, hai công ty pin thuộc sở hữu của Toyota là PPES và PEVE lần lượt đứng thứ bảy và thứ mười. Trong đó, PPES có lượng lắp đặt 4.1GWh, thị phần 2.5%, tăng trưởng 70.1% so với năm trước; PEVE có lượng lắp đặt 2.1GWh, thị phần 1.3%, tăng trưởng 69.2% so với năm trước.

Mạng lưới pin đã lưu ý rằng, trong khoảng thời gian từ tháng 1-4 và 1-5 năm 2024, công ty Trung Quốc Xinhwonda liên tục lọt vào danh sách TOP10 lượng pin năng lượng toàn cầu (không bao gồm Trung Quốc), đứng ở vị trí thứ mười, nhưng trong nửa đầu năm đã bị PEVE vượt qua.

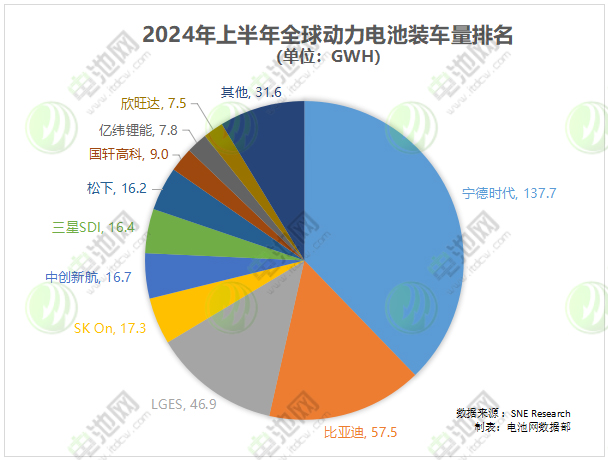

Nhìn chung thị trường toàn cầu bao gồm cả Trung Quốc, dữ liệu từ SNE Research cho thấy, trong nửa đầu năm 2024, lượng pin ô tô điện (EV, PHEV, HEV) trên toàn cầu đạt khoảng 364.6GWh, tăng 22.3% so với cùng kỳ năm ngoái.

Trong nửa đầu năm 2024, trong số 10 công ty hàng đầu về lượng pin năng lượng toàn cầu, các công ty Trung Quốc vẫn chiếm 6 vị trí, với tổng lượng lắp đặt đạt 236.2GWh, chiếm thị phần 64.9%, tăng thêm so với năm trước. Tất cả 6 công ty pin Trung Quốc đều đạt tăng trưởng hai con số so với cùng kỳ năm ngoái.

Đồng thời, ngoài việc thị phần của Yiwei Lithium Energy có sự giảm nhẹ so với năm trước và BYD giữ nguyên, 4 công ty còn lại đều đạt tăng trưởng dương so với năm trước, trong đó CATL tiếp tục giữ vị trí số một toàn cầu, với lượng lắp đặt lên tới 137.7GWh, tăng trưởng 29.5%, và là công ty có mức tăng cao nhất trong TOP10, từ 35.7% trong nửa đầu năm 2023 tăng lên 37.8%.

Cần lưu ý rằng, tổng thị phần của CATL và BYD đạt cao tới 53.6%, chiếm một nửa thị trường pin năng lượng toàn cầu. Ngoài CATL và BYD, tổng lượng lắp đặt của tám công ty pin còn lại đạt 137.8GWh, có nghĩa là CATL với 137.7GWh có thể đối đầu với tám công ty khác.

Lượng lắp đặt pin năng lượng của BYD đứng thứ hai toàn cầu, đạt 57.5GWh, tăng 22% so với năm trước, thị phần đạt 15.8%. Bốn công ty Trung Quốc còn lại nằm trong danh sách lần lượt là Zhongxin Innovation, Guoxuan High-Tech, Yiwei Lithium Energy và Xinhwonda, với lượng lắp đặt lần lượt là 16.7GWh, 9GWh, 7.8GWh và 7.5GWh, với tỷ lệ tăng trưởng so với năm trước lần lượt là 34.6%, 38.2%, 18.5% và 62.4%, thị phần lần lượt là 4.6%, 2.5%, 2.1% và 2.1%.