“Mustang Mach-E sở hữu tên gọi mang tính biểu tượng của ô tô Mỹ. Nhưng phía dưới bề ngoài, 51% thành phần của chiếc Mustang này được sản xuất tại Trung Quốc.”

Các con số từ báo cáo của chính phủ Mỹ tiết lộ một nỗi lo ngại: khi Trung Quốc vượt trội trong lĩnh vực xe điện về quy mô thị trường, con số doanh số bán hàng của toàn bộ xe có thể khiến nhiều người chú ý hơn; nhưng khoảng cách khó theo kịp hơn là sự thiếu hụt trong chuỗi cung ứng xe điện, liên quan đến nhiều lĩnh vực sản xuất khác ngoài ô tô.

“Trung Quốc gần như hoàn toàn kiểm soát các loại pin và vật liệu nam châm, tạo ra một lỗ hổng trong chuỗi cung ứng có thể gây ra thiệt hại lớn cho các ngành công nghiệp quan trọng của phương Tây, do đó các công ty xe hơi đang chạy đua tìm kiếm các giải pháp thay thế.”

Chính vì vậy, từ các cực âm, cực dương của pin cho đến nam châm, và các công nghệ thiết yếu khác của xe điện, đều phụ thuộc vào quy trình sản xuất gần như hoàn toàn do các nhà sản xuất Trung Quốc kiểm soát. Dù là ở châu Âu, nơi ngành ô tô bắt nguồn, hay tại thị trường ô tô lớn nhất ngoài Trung Quốc là Mỹ, hay ở Hàn Quốc và Nhật Bản, những quốc gia từng dẫn đầu ngành ô tô châu Á, đều sẽ gặp nguy cơ bị “kẹp cổ” khi mở rộng quy mô sản xuất xe điện.

Chuỗi công nghiệp xe điện và các nguyên liệu liên quan không chỉ giới hạn trong lĩnh vực ô tô; ngành vũ khí quân sự, điện tử tiêu dùng smartphone, máy móc y tế và tua-bin gió cũng có liên hệ mật thiết.

“Quản lý một đất nước lớn như nấu một món ăn nhỏ”, không chỉ cần sự cẩn trọng và kiên nhẫn chờ đợi thời cơ, mà sự phát triển của ngành công nghiệp vĩ mô cần được nhìn nhận một cách hệ thống, từng bước một để phát triển mạnh mẽ và đạt được vị thế tiên phong.

“Những đám mây đen phía trên chuỗi cung ứng xe điện.”

“Trung Quốc có thể nói rằng, ‘các nhà sản xuất ô tô phương Tây, tôi không còn muốn bán cho bạn động cơ kéo nữa, mà bây giờ tôi muốn bán cả chiếc xe cho khách hàng của bạn.’”

Người đưa ra những so sánh này là David Wilcox, Chủ tịch Điều hành của Công ty Evolution Metals and Technologies. Công ty này chuyên về gì? Tích hợp tài nguyên khoáng sản, kết hợp năm công ty độc lập hiện tại thành một chuỗi cung ứng thay thế cho vật liệu nam châm và pin, con đường chính là thu hồi pin xe điện và rác điện tử tiêu dùng khác.

Evolution Metals and Technologies không phải là “người thu gom phế liệu ngành kim loại”. Theo như David Wilcox nói, thách thức không chỉ nằm ở việc nguồn cung ngắn hạn của vật liệu đất hiếm hoặc sản phẩm cuối cùng là nam châm và vật liệu pin, mà đây cũng là một gánh nặng lâu dài.

Phần còn lại mà David Wilcox không nói đến đã được một báo cáo của Cục Trách nhiệm Chính phủ Mỹ (GAO) gửi đến vào năm nay.

Báo cáo cho thấy: “Từ năm 2019 đến 2022, hơn 95% tổng lượng đất hiếm tiêu thụ tại Mỹ và các sản phẩm liên quan hầu hết đều nhập khẩu, trong đó phần lớn đến từ Trung Quốc.”

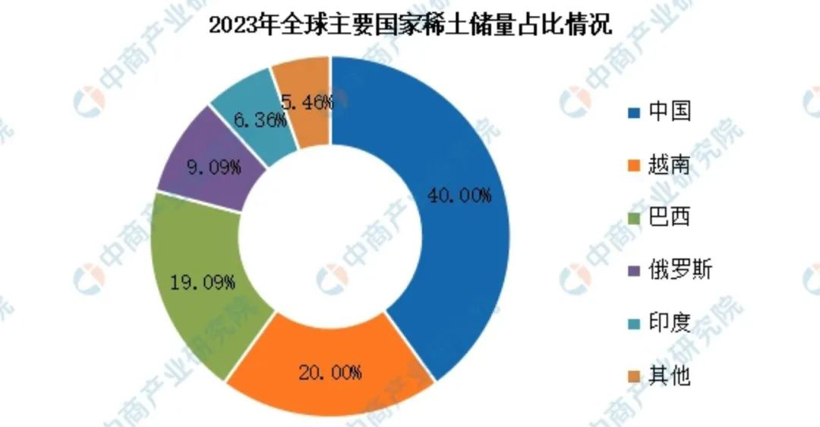

Theo dữ liệu từ báo cáo nghiên cứu triển vọng phát triển ngành đất hiếm Trung Quốc giai đoạn 2024-2029 vừa được xem, vào năm 2023, tỷ lệ trữ lượng đất hiếm toàn cầu, Trung Quốc chiếm 40%, tiếp theo là Việt Nam, Brazil, Nga và Ấn Độ chiếm 20%, 19,09%, 9,09%, 6,36% tương ứng.

Tổng trữ lượng đất hiếm đã được xác định trên toàn cầu khoảng 100-120 triệu tấn.

Ngoài lĩnh vực quân sự, chỉ riêng ngành ô tô, động cơ của xe điện chủ yếu được chế tạo từ vật liệu nam châm vĩnh cửu. CEO của Cyclic Materials, Ghahreman, cho biết, lượng đất hiếm một chiếc xe điện tiêu thụ khoảng 2-5 kg. Các nguồn dữ liệu khác dao động từ 0,5-6 kg.

Khi Trung Quốc hạn chế nguồn cung đất hiếm, điều này chắc chắn ảnh hưởng đến sự phát triển của các quốc gia trong lĩnh vực xe điện.

Có thể ai đó sẽ đặt câu hỏi: Mỹ cũng sản xuất đất hiếm, việc nhập khẩu đất hiếm từ Trung Quốc và giữ lại đất hiếm trong nước làm nguồn dự trữ chiến lược có phải là ý tưởng thông minh không?

Tuy nhiên, một mặt, đất hiếm được chia thành đất hiếm nặng và đất hiếm nhẹ, trong lĩnh vực đất hiếm nặng, khoáng sản của Trung Quốc thực sự vượt xa Mỹ; mặt khác, lợi thế của đất hiếm Trung Quốc không chỉ nằm ở trữ lượng khoáng sản mà còn trong quy trình chế biến; trong cuộc chiến thương mại, khi Mỹ hạn chế thiết bị bán dẫn từ Trung Quốc, Trung Quốc cũng thực hiện các hạn chế đối với Mỹ từ một số yếu tố tài nguyên hiếm.

Vào tháng 7 năm 2023, Bộ Thương mại Trung Quốc và các cơ quan liên quan đã từng thực hiện các biện pháp kiểm soát xuất khẩu cho các mặt hàng nhạy cảm như gallium, germanium, antimon, vật liệu siêu cứng, đồ thị, nhưng lúc đó chưa nhắm đến một quốc gia cụ thể.

Đến ngày 3 tháng 12 năm nay, Bộ Thương mại đã công bố việc tăng cường kiểm soát, hạn chế xuất khẩu gallium, germanium, antimon, vật liệu siêu cứng và đồ thị sang Mỹ, và thực hiện các cuộc kiểm tra chặt chẽ hơn về người dùng cuối và mục đích cuối cùng.

Theo dữ liệu từ các cơ quan liên quan của Mỹ, trữ lượng gallium của Trung Quốc chiếm khoảng 68% tổng trữ lượng toàn cầu, và sản lượng gallium thậm chí chiếm hơn 90%. Tổng trữ lượng germanium được xác định toàn cầu là 8.600 tấn, Mỹ và Trung Quốc lần lượt chiếm 45% và 41%, nhưng trong suốt mười năm qua, nguồn cung germanium từ Trung Quốc chiếm 68,5% toàn cầu. Thêm nữa, sản lượng đồ thị của Trung Quốc chiếm khoảng 77% toàn cầu. Năm 2023, sản lượng antimon ở Trung Quốc khoảng 48% và luyện antimon khoảng 71% toàn cầu.

Vẫn bỏ qua lĩnh vực quân sự và chỉ nhìn vào ứng dụng trong ngành ô tô.

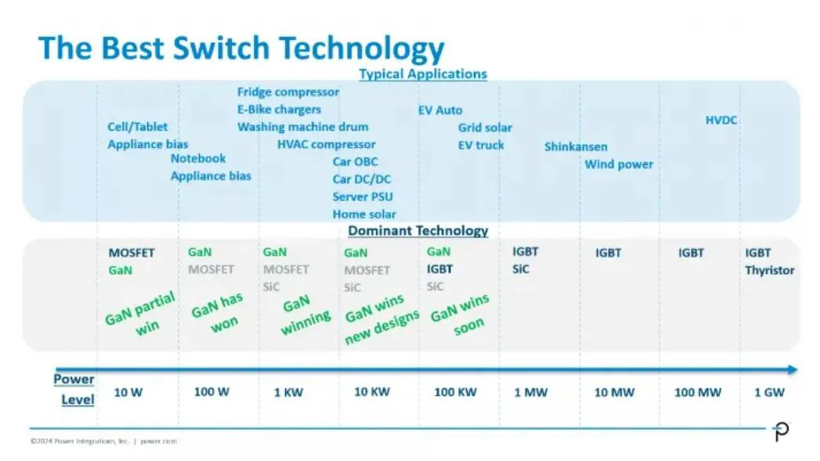

Lấy gallium làm ví dụ, indium gallium arsenide là vật liệu thiết yếu cho lidar 1550nm. Còn gallium nitride, là một vật liệu mới cũng đang từ từ được “đưa lên xe”. Một mặt, gallium nitride đang dần phổ cập vào các bộ sạc trên xe hơi và bộ chuyển đổi dòng điện cao áp, mặt khác, quá trình tiến hóa của bán dẫn công suất quan trọng cho xe điện, từ IGBT đến silicon carbide, sau đó có thể là thiết bị gallium nitride.

Doug Bailey, Phó Chủ tịch Tiếp thị của Công ty Power Integrations (PI), cho biết năm nay rằng trong lĩnh vực kéo xe điện, mặc dù hiện tại người ta đang cố gắng sử dụng silicone carbide, nhưng gallium nitride cuối cùng sẽ đạt được mục tiêu này.

Điều kiện là tài nguyên là thiên phú, còn chế biến là khoảng cách lớn.

Nếu bạn nghĩ rằng lợi thế của Trung Quốc trong khoáng sản ở hạ nguồn xe điện chỉ phụ thuộc vào trữ lượng tự nhiên, thì thật sai lầm.

Chỉ đơn thuần có trong tay trữ lượng tự nhiên hoặc khả năng khai thác sơ bộ, không thể tạo thành những bức tường phòng thủ sâu sắc nhất, mà hệ thống chế biến sâu mới là rào cản khó vượt qua.

Theo các tuyên bố từ phía Mỹ, gần 70% nguồn cung đất hiếm trên toàn cầu (ví dụ như neodymium dùng cho nam châm hiệu suất cao) được chế biến tại Trung Quốc. Vấn đề không nằm ở đất hiếm; mà là kiến thức chuyên môn, khả năng và đầu tư vốn để chế biến đất hiếm và biến chúng thành oxit, kim loại, hợp kim và tấm mỏng cho sản xuất nam châm và pin.

“Điểm mà Trung Quốc kiểm soát được là chế biến”, Michael Dunne của Dunne Insights, công ty tư vấn theo dõi ngành xe điện Trung Quốc cũng cho biết.

Báo cáo của GAO phát hiện rằng trong bốn mươi năm qua, việc sản xuất oxit, hợp kim, kim loại và tấm cho nam châm và pin đã được chuyển đến Trung Quốc, một phần là do Mỹ theo đuổi tiêu chuẩn bảo vệ môi trường cao, giúp các nhà sản xuất Trung Quốc có lợi thế.

Theo một cách nào đó, những lời nói kiểu như “cao trái” này lại che giấu một yếu tố sâu sắc hơn—Mỹ đã quá quen với việc kiếm tiền nhanh chóng thông qua tài chính mà không muốn phát triển lại ngành sản xuất cơ sở.

Công ty con Magnaquench của General Motors từng là nhà sản xuất nam châm neodymium chính cho các nhà máy Mỹ, cho đến năm 1995, khi doanh nghiệp này được bán cho Công ty Công nghệ Vật liệu Cao cấp Trung Quốc và Công ty TNHH Quốc gia về Kim loại Màu Trung Quốc—và nhà máy cuối cùng của công ty này tại Indiana đóng cửa vào năm 2006.

Việc tinh luyện và chế biến đất hiếm, gallium, germanium tại sao lại được Trung Quốc chiếm ưu thế tuyệt đối? Không thể xem xét một cách cô lập mà cần liên hệ toàn bộ ngành luyện kim và sản xuất để quan sát.

Những người không hiểu về ngành luyện kim sẽ không rõ một điều rằng, “germanium là sản phẩm phụ của kẽm, gallium là sản phẩm phụ của nhôm”, việc sản xuất gallium xuất phát từ việc tinh chế nhôm. Trong khi đó, Trung Quốc lại chiếm phần lớn công suất sản xuất nhôm toàn cầu. Trong đó, điện năng chiếm phần lớn trong chi phí sản xuất nhôm, chỉ có giá điện rẻ mới đủ điều kiện để tạo dựng một quy mô sản xuất nhôm lớn, đồng thời kéo theo sản lượng gallium.

Nếu phương Tây muốn mở rộng quy mô sản xuất gallium, họ bắt buộc phải tăng cường sản xuất nhôm và cần phải tăng cường cung cấp điện, đồng thời giảm giá điện—đó là nhiệm vụ không thể.

William Russell, quan chức của GAO, trong một cuộc thảo luận ghi âm về nghiên cứu của cơ quan này, cho biết: “Xây dựng một cơ sở khai thác và chế biến, và hoàn thành tất cả các quy trình quản lý… bạn cần 10 năm thời gian.” “Không có giải pháp nhanh chóng.”

Liên minh châu Âu cũng đang khuyến khích chế biến khoáng sản thiết yếu trong nước. Mục tiêu của EU bao gồm đến năm 2030 chế biến 17 loại nguyên liệu thô, đáp ứng 40% nhu cầu hàng năm của mình.

Các nhà phân tích và giám đốc ngành cho biết, trong dài hạn, nỗ lực của chính phủ và doanh nghiệp nhằm giảm phát thải khí nhà kính sẽ phụ thuộc vào việc sản xuất pin tiên tiến cùng với sự gia tăng đáng kể sản lượng phần cứng năng lượng sạch chứa vật liệu đất hiếm.

Theo dữ liệu từ công ty tư vấn Wood Mackenzie, dự báo rằng trong vòng tám năm tới, nhu cầu về nam châm neodymium hiệu suất cao sẽ tăng 84% so với mức hiện tại. Nhưng công ty tư vấn Adamas Intelligence có trụ sở tại Toronto cho biết, tốc độ tăng trưởng sản lượng nam châm và vật liệu pin sẽ thấp hơn nhu cầu, “bởi vì nguồn cung của thị trường ngày càng khó theo kịp nhu cầu tăng trưởng nhanh”.

Giải pháp thay thế khó khăn

Các nhà sản xuất ô tô đang đầu tư vào các công ty khác để phát triển sản xuất vật liệu pin và nam châm tại Mỹ và các đồng minh.

Vào năm 2021, General Motors đã ký một thỏa thuận lâu dài với công ty Mỹ MP Materials, công ty này điều hành mỏ đất hiếm Mountain Pass ở phía Đông California, là mỏ đất hiếm duy nhất ở Bắc Mỹ. Các nam châm MP đầu tiên mà General Motors sẽ sản xuất dự kiến sẽ ra mắt vào cuối năm 2025.

Tuy nhiên, các chuyên gia cho biết, một công ty khởi nghiệp sản xuất nam châm cần hơn mười năm để mở rộng quy mô nhằm đáp ứng nhu cầu của một nhà sản xuất ô tô phương Tây. Trước đó, tất cả các nam châm được sử dụng trong xe điện của các nhà sản xuất ô tô vẫn sẽ đến từ Trung Quốc.

Công ty Redwood Materials, một công ty khởi nghiệp chuyên về thu hồi pin được đồng sáng lập bởi JB Straubel, một trong những người đồng sáng lập Tesla, đã huy động 2 tỷ đô la từ các nhà đầu tư và nhận cam kết cho khoản vay 2 tỷ đô la từ Bộ Năng lượng Hoa Kỳ để xây dựng doanh nghiệp có chi phí cao của họ, phục vụ cho các hoạt động sản xuất quy mô lớn với lợi nhuận thấp.

Các nhà sản xuất vật liệu pin mới nổi của phương Tây cũng đang đối mặt với biến động giá kim loại cho xe điện cùng với các rào cản pháp lý, điều này có thể làm chậm lại việc xây dựng các cơ sở chế biến và sản xuất pin tổng thể ở phương Tây.

Trong năm qua, khi các nhà sản xuất pin lớn của Trung Quốc gia tăng sản lượng, tốc độ tăng nhu cầu xe điện toàn cầu đã chậm lại, xa hơn nhiều so với dự đoán của các nhà sản xuất ô tô và nhà sản xuất pin.

Bất ổn về việc liệu chính quyền Trump có tiếp tục cung cấp trợ cấp liên bang cho người tiêu dùng mua xe điện gây ra nghi ngờ về nhu cầu xe điện gần đây. Một báo cáo của Reuters vào tháng 12 cho biết, một trong những hậu quả của điều này là giá lithium trên toàn cầu đã giảm 90% trong hai năm qua.

Hơn nữa, một số công ty khai thác đang gặp khó khăn đã đóng cửa mỏ hoặc tìm kiếm hợp nhất để cứu vãn tình hình. Mùa hè năm ngoái, gã khổng lồ khai thác Rio Tinto đã mua lại Arcadium Lithium và hiện đang tìm cách mua thêm tài sản khoáng sản pin. Vào tháng 11, nhà sản xuất lithium lớn nhất thế giới Albemarle báo cáo rằng do nhu cầu lithium giảm, họ đã ghi nhận khoản lỗ lớn hơn 1 tỷ đô la trong quý vừa qua.

Tuy nhiên, chuyên gia thị trường lithium Joe Lowry của Global Lithium LLC dự đoán rằng, trong dài hạn, sự gia tăng nhu cầu về xe điện có thể đảo ngược tình hình thị trường vật liệu pin vào cuối thế kỷ này.

“Sự dư thừa hiện tại (bao gồm lithium trong kho và pin) sẽ chuyển thành thiếu hụt nhanh hơn nhiều so với những gì nhiều người dự đoán”, Lowry cho biết.

Mặc dù sản lượng xe điện có thể không đạt mức dự đoán trước đó, và Trung Quốc vẫn kiểm soát quy trình chế biến vật liệu quan trọng, nhưng số lượng khổng lồ smartphone, laptop, máy tính, máy chủ và các giải pháp lưu trữ năng lượng vẫn tiếp tục thúc đẩy nhu cầu tổng thể về tái chế rác điện tử.

Hầu hết các rác điện tử này đều chứa dữ liệu nhạy cảm về sức khỏe hoặc an ninh quốc gia. Hiện tại, Mỹ thiếu khả năng thu hồi an toàn lượng rác điện tử lớn nhất toàn cầu (do chính phủ, công nghiệp và người tiêu dùng sản xuất hàng tỷ tấn rác điện tử). Theo ước tính của Liên Hợp Quốc, hiện chỉ có khoảng 20% – 25% rác điện tử được thu hồi lại để tái chế. Chính phủ Mỹ ước tính chỉ khoảng 25% rác điện tử được thu hồi lại để tái chế. Phần còn lại phần lớn bị chôn lấp hoặc thiêu hủy.

Pin thải và chất thải phát sinh trong quá trình sản xuất pin là nguồn khoáng sản quan trọng khác. Khả năng thu hồi pin lithium bên ngoài Trung Quốc đang tăng, nhưng tốc độ tăng trưởng không nhanh như tốc độ cung cấp pin đã qua sử dụng được dự đoán. Dự báo của Fortune Business Insights cho biết vào năm 2032, thị trường tái chế pin lithium toàn cầu dự kiến sẽ tăng với tốc độ gần 23% mỗi năm, đạt 23,2 tỷ đô la.

Tổng thể, theo Benchmark Mineral Intelligence, đến năm 2040, chất thải có thể chiếm tới 73% tổng lượng vật liệu trong ngành tái chế pin Bắc Mỹ, cao hơn so với mức 37% hiện tại.

Trong những tháng tới đây, có thể sẽ xuất hiện thêm nhiều bằng chứng về căng thẳng giữa Mỹ và Trung Quốc. Chính quyền Trump sắp nhậm chức có thể có vai trò tích cực hơn trong cuộc xung đột này so với chính quyền trước. Dù sao đi nữa, những rủi ro mà cả công nghiệp phương Tây phải đối mặt có thể lớn hơn những gì họ tưởng.

Câu hỏi đặt ra là: liệu họ còn đủ thời gian để hành động bây giờ không?