Gần đây, Cơ quan Năng lượng Quốc tế (IEA) đã công bố báo cáo mới nhất cho biết, do nhu cầu tăng mạnh và giá cả tiếp tục giảm, quy mô thị trường pin toàn cầu đang mở rộng nhanh chóng.

Dữ liệu từ IEA cho thấy, vào năm 2024, doanh số xe điện toàn cầu sẽ tăng trưởng 25% lên 17 triệu xe, nhu cầu pin hàng năm lần đầu tiên vượt 1TWh; năng lực sản xuất pin toàn cầu đạt 3TWh, nếu tất cả các dự án công bố hiện tại được hoàn thành, trong 5 năm tới, năng lực sản xuất pin có thể tăng gấp đôi.

Trong khi đó, giá trung bình của pin xe điện đã giảm xuống dưới 100 USD/kWh, phá vỡ ngưỡng này có nghĩa là xe điện có thể cạnh tranh về chi phí với xe chạy bằng nhiên liệu truyền thống.

IEA phân tích rằng, ngoài nhu cầu mạnh mẽ từ xe điện, giá các nguyên liệu pin chủ chốt giảm cũng là yếu tố chính góp phần giảm chi phí, giá lithium đã giảm hơn 85% so với đỉnh điểm năm 2022. Thêm vào đó, sự tiến bộ công nghệ cũng thúc đẩy giá pin đi xuống.

IEA cho biết, sự giảm giá nguyên liệu thô cho pin cùng với sự đổi mới công nghệ liên tục đã thúc đẩy ngành công nghiệp pin toàn cầu bước vào giai đoạn phát triển mới, từ thị trường khu vực chuyển nhanh sang thị trường toàn cầu. Nhìn về tương lai, các yếu tố như quy mô kinh tế, hợp tác chuỗi cung ứng, hiệu suất sản xuất, sự đổi mới công nghệ sẽ thúc đẩy ngành công nghiệp pin tiến vào sự hợp nhất quy mô lớn hơn. Đồng thời, việc chính phủ các nước thúc đẩy sản xuất nội địa cũng đang định hình lại chuỗi cung ứng pin.

Giá pin trên thị trường Trung Quốc giảm chậm lại

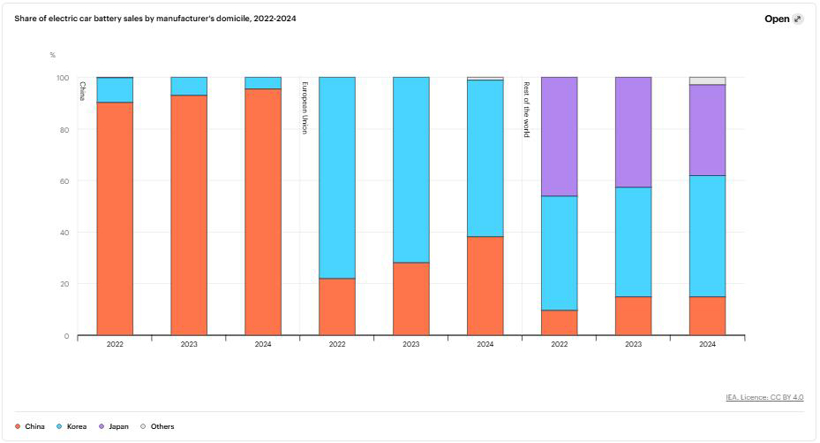

Vào năm 2024, pin do Trung Quốc sản xuất chiếm hơn 75% doanh số toàn cầu, không chỉ vậy, giá trung bình pin ở Trung Quốc giảm nhanh nhất, giảm gần 30%, rẻ hơn hơn 30% và 20% so với pin sản xuất ở châu Âu và Bắc Mỹ. Một số xe điện sản xuất tại Trung Quốc đã có giá bán thấp hơn xe chạy bằng nhiên liệu.

IEA cho rằng, lợi thế chi phí của các doanh nghiệp Trung Quốc có thể được tóm tắt bằng bốn yếu tố chính: lợi thế đổi mới công nghệ dưới tác động quy mô, tích hợp chuỗi cung ứng cao, gia tăng thị phần pin lithium iron phosphate (LFP), và sự gia tăng cạnh tranh nội bộ.

Cụ thể, trong số tổng sản lượng pin xe điện toàn cầu, hơn 70% đến từ Trung Quốc, các ông lớn pin như Ningde Times và BYD tập trung tài nguyên ngành và thúc đẩy đổi mới, những công ty này đã mở rộng năng lực sản xuất nhanh hơn và hiệu quả hơn so với đối thủ cạnh tranh, đồng thời đạt tỷ lệ sản phẩm đạt tiêu chuẩn cao hơn.

Đồng thời, từ khai thác và tinh chế kim loại khoáng sản đến sản xuất thiết bị sản xuất pin, tiền chất và các thành phần khác, cũng như sản xuất pin và xe điện cuối cùng, hệ sinh thái pin của Trung Quốc bao gồm tất cả các bước của chuỗi cung ứng, mang lại sự giảm chi phí sản xuất nhanh chóng và lớn hơn.

Ngoài ra, các doanh nghiệp sản xuất pin của Trung Quốc có lợi thế rõ rệt trong sản xuất pin LFP giá thấp hơn, loại pin này đã chiếm gần một nửa thị phần trong thị trường xe điện toàn cầu, giá của loại pin này thấp hơn khoảng 30% so với pin niken-cobalt-manganese (NMC) hiện tại.

IEA cũng đề cập rằng, dưới áp lực cạnh tranh gay gắt trên thị trường Trung Quốc, một số công ty luôn tìm cách cắt giảm biên lợi nhuận để bán pin với giá thấp hơn nhằm củng cố và mở rộng thị phần. Tuy nhiên, trong tương lai, xu hướng giảm giá pin trên thị trường Trung Quốc dự kiến sẽ chậm lại. Dưới áp lực cạnh tranh gay gắt và biên lợi nhuận ngày càng bị thu hẹp, một số nhà sản xuất pin sẽ bị loại bỏ, trong khi một số nhà sản xuất sẽ giành được sức ảnh hưởng và quyền định giá lớn hơn. Dù vậy, trong mười năm tới, Trung Quốc vẫn sẽ giữ vị trí là nước sản xuất pin lớn nhất toàn cầu.

Thị trường ngoài Trung Quốc đẩy nhanh mở rộng sản xuất pin

IEA cho biết, mặc dù Trung Quốc hiện đang chiếm ưu thế trong thị trường pin, nhưng sản xuất pin ở các thị trường khác cũng đang thúc đẩy nhanh chóng.

Các doanh nghiệp Nhật Bản và Hàn Quốc là những người tham gia chính trong ngành công nghiệp pin toàn cầu, các nhà sản xuất và nhà cung cấp pin của hai quốc gia này chủ yếu sản xuất pin NMC, mặc dù năng lực sản xuất hạn chế, nhưng đều là những nhà sản xuất pin truyền thống có nhiều đầu tư nước ngoài. Năng lực sản xuất pin ở Hàn Quốc gần đạt 400GWh mỗi năm, vượt xa Nhật Bản (60GWh) và Trung Quốc (30GWh). Thách thức chính của pin Hàn Quốc đến từ sự chậm trễ trong việc chuyển đổi sang lĩnh vực sản xuất pin LFP, trong những năm gần đây, họ đã bắt đầu tăng cường bố trí liên quan.

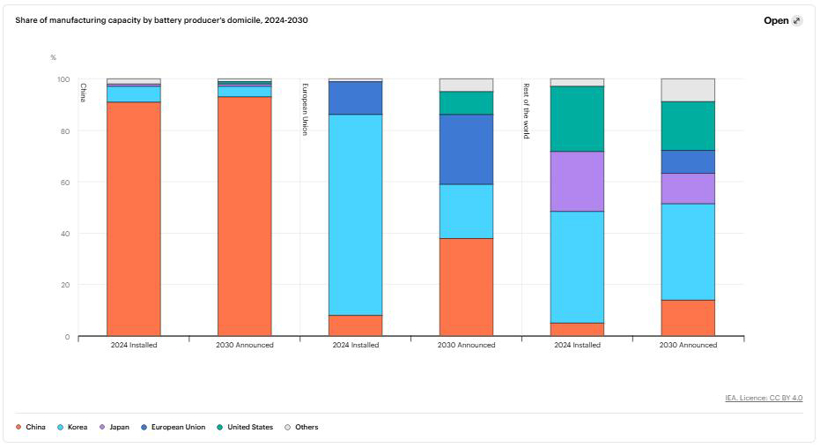

Kể từ khi Mỹ thực hiện tín dụng thuế sản xuất pin vào năm 2022, năng lực sản xuất pin đã tăng gấp đôi, đạt trên 200GWh vào năm 2024, còn gần 700GWh đang trong quá trình xây dựng. Khoảng 40% năng lực hiện tại được vận hành hoặc phát triển bởi các nhà sản xuất pin trưởng thành hợp tác chặt chẽ với các nhà sản xuất ô tô. Tuy nhiên, tiến trình sản xuất pin ở Mỹ diễn ra chậm, nguyên liệu chính cho cực dương và cực âm chủ yếu phụ thuộc vào nhập khẩu. Trong hai năm qua, mặc dù quy mô nhu cầu pin cho hệ thống lưu trữ vẫn còn nhỏ, nhưng tốc độ tăng trưởng nhu cầu hàng năm đã vượt quá 60%, trở thành điểm tăng trưởng nhu cầu chính ngoài xe điện.

Ngoài ra, nhiều quốc gia Đông Nam Á và Morocco đang trở thành trung tâm sản xuất tiềm năng cho pin và các thành phần của chúng. Trong đó, Indonesia sở hữu một nửa lượng nickel của thế giới, với những nhà máy sản xuất pin xe điện đầu tiên và cơ sở sản xuất anode graphite bắt đầu đi vào hoạt động vào năm 2024. Morocco có trữ lượng photphat lớn nhất, là nguyên liệu thiết yếu cho pin LFP.

Về thị trường châu Âu, IEA cho biết, “Sản xuất pin ở châu Âu đang đối mặt với thời điểm sống còn.” Chi phí sản xuất pin ở châu Âu cao hơn Trung Quốc khoảng 50%, và hệ sinh thái chuỗi cung ứng pin tương đối yếu, thiếu hụt nhân tài chuyên môn nghiêm trọng. Hiện tại, nhiều nhà sản xuất pin châu Âu đang trì hoãn hoặc hủy bỏ các kế hoạch mở rộng dây chuyền sản xuất pin do không chắc chắn về triển vọng lợi nhuận.

IEA dẫn chứng, nhà sản xuất pin lớn nhất châu Âu, Northvolt đến từ Thụy Điển đã nộp đơn xin bảo vệ phá sản, làm nổi bật sự chênh lệch quy mô và công nghệ giữa các doanh nghiệp châu Âu và châu Á trong lĩnh vực sản xuất pin.

IEA cũng đề cập, mặc dù phải đối mặt với những thách thức hiện tại, nhưng châu Âu vẫn có khả năng hình thành một ngành công nghiệp pin cạnh tranh hơn. Hơn nữa, một số công ty Hàn Quốc đã bắt đầu đầu tư sản xuất pin LFP tại châu Âu nhằm cạnh tranh tốt hơn với các nhà sản xuất Trung Quốc. Các nhà sản xuất pin Trung Quốc có thể tiếp tục mở rộng hoạt động tại châu Âu.

Cuối cùng, IEA nhắc nhở rằng, mặc dù giá pin giảm nhanh chóng và đổi mới không ngừng, nhưng trong những năm gần đây, mức độ tập trung của chuỗi cung ứng pin đã gây ra mối lo ngại về an ninh của một số quốc gia.

IEA đánh giá, trong các thị trường mới nổi, xe điện là động lực mạnh mẽ duy nhất có thể hỗ trợ sản xuất quy mô lớn, nhưng nhu cầu nội địa không nhất thiết có thể hỗ trợ. Đồng thời, việc đưa vào các doanh nghiệp sản xuất pin trưởng thành thông qua hợp tác liên doanh hoặc cấp phép công nghệ có thể rút ngắn thời gian xây dựng sản xuất và chuỗi cung ứng trong nước. Cũng cần tăng cường hợp tác quốc tế. Một số quốc gia có quy mô thị trường khó có thể thu hút đủ đầu tư trong lĩnh vực pin, cần hợp tác sâu với các quốc gia khác trong lĩnh vực xe điện và pin, cũng như hợp tác với các quốc gia có nhiều nguồn tài nguyên năng lượng mới như Nam Mỹ, châu Phi, Australia và Indonesia để đạt được mục tiêu sản xuất pin nội địa.